(安徽自考)2012年初级会计实务专题自考串讲资料专题十二 利 润

2013-03-25 11:03来源:未知

专题十二 利 润

1.营业利润

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

其中:

营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

营业成本是指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

资产减值损失是指企业计提各项资产减值准备所形成的损失。

公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)。

投资收益(或损失)是指企业以各种方式对外投资所取得的收益(或发生的损失)。

2.利润总额

利润总额=营业利润+营业外收入-营业外支出

其中:

营业外收入是指企业发生的与其日常活动无直接关系的各项利得。

营业外支出是指企业发生的与其日常活动无直接关系的各项损失。

3.净利润

净利润=利润总额—所得税费用

其中,所得税费用是指企业确认的应从当期利润总额中扣除的所得税费用。

(二) 营业外收支

1.营业外收入

营业外收入是指企业发生的与其日常活动无直接关系的各项利得,主要包括非流动资产处置利得、盘盈利得、捐赠利得、确实无法支付而按规定程序经批准后转作营业外收入的应付款项等。

2.营业外支出

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、盘亏损失、公益性捐赠支出、非常损失等。

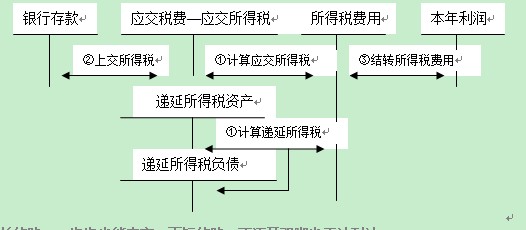

(三)所得税费用

注:递延所得税资产和递延所得税负债的发生额可能在借方。

(四)本年利润的核算

12月31日又发生下列业务:

(1)现金清查中发现库存现金较账面余额多出1500元,无法查明原因,经批准作账务处理;

(2)公司营业外支出中有1000元为非公益性捐赠;

(3)经查公司该年超过工资合理支出数额为3500元;

(4)本年国债利息收入4000元已入账。

要求:

(1)根据上述业务编制第(1)笔经济业务的会计分录;

(2)将损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润);

(3)计算公司当年应交所得税并编制有关会计分录(所得税税率为25%,除上述事项外,不考虑其他纳税调整因素);

(4)计算当年公司净利润。

[答案]

(1)编制会计分录如下:

借:库存现金 1500

贷:待处理财产损溢 1500

借:待处理财产损溢 1500

贷:营业外收入 1500

(2)结转损益类科目

借:主营业务收入 950000

其他业务收入 200000

投资收益 15000

营业外收入 41500

贷:本年利润 1206500

借:本年利润 1091000

贷:主营业务成本 650000

其他业务成本 150000

营业税金及附加 36000

销售费用 40000

管理费用 120000

财务费用 25000

营业外支出 70000

(3)计算当年应纳所得税:

应纳税所得额=会计利润+超过计税标准工资的工资额+非公益性捐赠-国债利息收入=1206500-1091000+1000+3500-4000=116000(元)

应纳所得税=116000×25%=29000(元)

借:所得税费用 29000

贷:应交税费—应交所得税 29000

借:本年利润 29000

贷:所得税费用 29000

(4)当年净利润=(1206500-1091000)-29000=86500(元)。

【例题2·计算题】甲公司2010年度有关资料如下:

(1)利润总额为1860万元。

(2)发生超标业务招待费50万元。

(3)国债利息收入10万元。

(4)其他纳税调增金额为100万元(含调整的递延所得税)。

(5)递延所得税资产年初余额为20万元,期末余额为50万元。

(6)递延所得税负债年初余额为50万元,期末余额为40万元。

(7)甲公司适用的所得税税率为25%。

(8)甲公司递延所得税资产和递延所得税负债的发生额均影响本期所得税费用。

要求:

(1)计算甲公司2010年应交所得税。

(2)计算甲公司2010年所得税费用。

(3)计算甲公司2010年净利润。

[答案]

(1)甲公司2010年应交所得税=(1860+50-10+100)×25%=500(万元)

(2)甲公司2010年所得税费用=500+[(40-50)-(50-20)] =460(万元)

(3)甲公司2010年净利润=1860-460=1400(万元)。

一、本专题主要内容

(一)利润的计算1.营业利润

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

其中:

营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

营业成本是指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

资产减值损失是指企业计提各项资产减值准备所形成的损失。

公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)。

投资收益(或损失)是指企业以各种方式对外投资所取得的收益(或发生的损失)。

2.利润总额

利润总额=营业利润+营业外收入-营业外支出

其中:

营业外收入是指企业发生的与其日常活动无直接关系的各项利得。

营业外支出是指企业发生的与其日常活动无直接关系的各项损失。

3.净利润

净利润=利润总额—所得税费用

其中,所得税费用是指企业确认的应从当期利润总额中扣除的所得税费用。

(二) 营业外收支

1.营业外收入

营业外收入是指企业发生的与其日常活动无直接关系的各项利得,主要包括非流动资产处置利得、盘盈利得、捐赠利得、确实无法支付而按规定程序经批准后转作营业外收入的应付款项等。

2.营业外支出

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、盘亏损失、公益性捐赠支出、非常损失等。

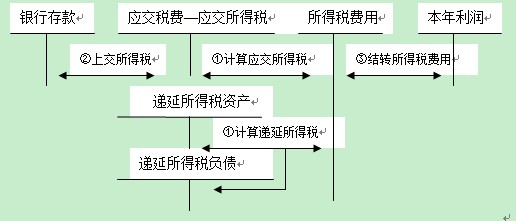

(三)所得税费用

注:递延所得税资产和递延所得税负债的发生额可能在借方。

(四)本年利润的核算

二、专题举例

【例题1·计算题】北方公司2010年年终结账前有关损益类科目的年末余额如下:| 收入科目 | 期末余额 | 费用科目 | 期末余额 |

| 主营业务收入 | 950000 | 主营业务成本 | 650000 |

| 其他业务收入 | 200000 | 其他业务成本 | 150000 |

| 投资收益 | 15000 | 营业税金及附加 | 36000 |

| 营业外收入 | 40000 | 销售费用 | 40000 |

| 管理费用 | 120000 | ||

| 财务费用 | 25000 | ||

| 营业外支出 | 70000 |

(1)现金清查中发现库存现金较账面余额多出1500元,无法查明原因,经批准作账务处理;

(2)公司营业外支出中有1000元为非公益性捐赠;

(3)经查公司该年超过工资合理支出数额为3500元;

(4)本年国债利息收入4000元已入账。

要求:

(1)根据上述业务编制第(1)笔经济业务的会计分录;

(2)将损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润);

(3)计算公司当年应交所得税并编制有关会计分录(所得税税率为25%,除上述事项外,不考虑其他纳税调整因素);

(4)计算当年公司净利润。

[答案]

(1)编制会计分录如下:

借:库存现金 1500

贷:待处理财产损溢 1500

借:待处理财产损溢 1500

贷:营业外收入 1500

(2)结转损益类科目

借:主营业务收入 950000

其他业务收入 200000

投资收益 15000

营业外收入 41500

贷:本年利润 1206500

借:本年利润 1091000

贷:主营业务成本 650000

其他业务成本 150000

营业税金及附加 36000

销售费用 40000

管理费用 120000

财务费用 25000

营业外支出 70000

(3)计算当年应纳所得税:

应纳税所得额=会计利润+超过计税标准工资的工资额+非公益性捐赠-国债利息收入=1206500-1091000+1000+3500-4000=116000(元)

应纳所得税=116000×25%=29000(元)

借:所得税费用 29000

贷:应交税费—应交所得税 29000

借:本年利润 29000

贷:所得税费用 29000

(4)当年净利润=(1206500-1091000)-29000=86500(元)。

【例题2·计算题】甲公司2010年度有关资料如下:

(1)利润总额为1860万元。

(2)发生超标业务招待费50万元。

(3)国债利息收入10万元。

(4)其他纳税调增金额为100万元(含调整的递延所得税)。

(5)递延所得税资产年初余额为20万元,期末余额为50万元。

(6)递延所得税负债年初余额为50万元,期末余额为40万元。

(7)甲公司适用的所得税税率为25%。

(8)甲公司递延所得税资产和递延所得税负债的发生额均影响本期所得税费用。

要求:

(1)计算甲公司2010年应交所得税。

(2)计算甲公司2010年所得税费用。

(3)计算甲公司2010年净利润。

[答案]

(1)甲公司2010年应交所得税=(1860+50-10+100)×25%=500(万元)

(2)甲公司2010年所得税费用=500+[(40-50)-(50-20)] =460(万元)

(3)甲公司2010年净利润=1860-460=1400(万元)。