(安徽自考)2012年初级会计实务专题自考串讲资料专题十三 财务报告

2013-03-25 11:06来源:未知

专题十三 财务报告

资产负债表的各项目均需填列“年初余额”和“期末余额”两栏。

资产负债表“年初余额”栏内各项数字,应根据上年末资产负债表的“期末余额”栏内所列数字填列。

资产负债表的“期末余额”栏内各项数字,其填列方法如下:

1.根据总账科目的余额填列

2.根据明细科目的余额计算填列

3.根据总账科目和明细科目的余额分析计算填列

4.根据有关科目余额减去其备抵科目余额后的净额填列

5.综合运用上述填列方法分析填列

(二)利润表的编制

我国企业的利润表采用多步式格式,分以下三个步骤编制:

第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润;

第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;

第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

(三)主要财务指标

1.偿债能力指标

偿债能力,是指企业偿还到期债务(包括本息)的能力。偿债能力指标包括短期偿债能力指标和长期偿债能力指标。

(1)短期偿债能力指标

其中:速动资产=货币资金+交易性金融资产+应收账款+应收票据=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产

(2)长期偿债能力指标

2.运营能力指标

3.获利能力指标

4.发展能力指标

5.综合指标分析

杜邦财务分析体系

净资产收益率=总资产净利率×权益乘数(杜邦分析体系的核心)

总资产净利率=营业净利率×总资产周转率

净资产收益率=营业净利率×总资产周转率×权益乘数

营业净利率=净利润÷营业收入

总资产周转率=营业收入÷平均资产总额

权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)

金额单位:万元

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

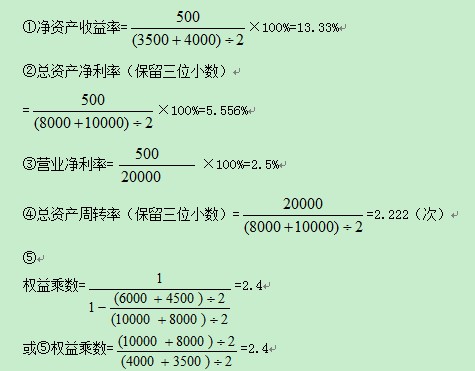

①净资产收益率;

②总资产净利率(保留三位小数);

③营业净利率;

④总资产周转率(保留三位小数);

⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

[答案]

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

净资产收益率=营业净利率×总资产周转率×权益乘数

=2.5%×2.222×2.4=13.33%

或

净资产收益率=总资产净利率×权益乘数=5.556%×2.4=13.33%。

【例题2·计算题】某企业2010年的有关资料为:年初资产为250万元,年末资产总额200万元,资产周转率为0.6次;2011年有关财务资料如下:年末流动比率为2,年末速动比率为1.2,存货周转率为5次。年末资产总额为200万元,年末流动负债为35万元,年末长期负债为35万元,年初存货为30万元。2011年营业净利率为21%,资产周转率为0.8次,该企业流动资产中只有货币资金、应收账款和存货。

要求:

(1)计算该企业2011年年末流动资产总额、年末资产负债率和净资产收益率;

(2)计算该企业2011年的存货、营业成本和销售收入。

[答案]

(1)年末流动资产=35×=2=70(万元)

年末资产负债率=(35+35)/200×100%=35%

权益乘数=1/(1-35%)=1.54

净资产收益率=21%×0.8×1.54=25.87%

(2)2011年年末存货=70-1.2×35=28(万元)

2011年平均存货=(30+28)÷2=29(万元)

2011年营业成本=平均存货×存货周转率=29×5=145(万元)

2011年营业收入=资产周转率×平均资产总额=0.8×200=160(万元)。

【例题3·计算题】乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2010年年度平均应收账款余额为200万元,平均存货余额为400万元,平均资产总额为800万元。

2010年11月30日损益类有关科目的余额如下表所示:

2010年12月份乙公司发生如下经济业务:

(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。

(2)本月发生应付职工工资174万元,其中生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。

(3)本月摊销自用无形资产成本64万元。

(4)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。

(5)该公司适用所得税税率为25%。假定该公司本年无纳税调整事项。

要求:

(1)编制乙公司2010年12月份业务(1)至业务(4)相关的会计分录。

(2)编制乙公司2010年度利润表。

(3)编制乙公司2010年应交所得税的会计分录。

(4)计算下列指标:①应收账款周转率;②存货周转次数;③总资产周转天数;④营业利润率。

(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

[答案]

(1)

①借:银行存款 58.5

贷:主营业务收入 50

应交税费——应交增值税(销项税额) 8.5

借:主营业务成本 37.5

贷:库存商品 37.5

②借:生产成本 120

制造费用 10

管理费用 14

销售费用 30

贷:应付职工薪酬 174

③借:管理费用 64

贷:累计摊销 64

④借:营业税金及附加 5.5

贷:应交税费——应交城市维护建设税 5

应交税费——应交教育费附加 0.5

利润表

编制单位:乙公司 2010年度 单位:万元

(3)借:所得税费用 75

贷:应交税费——应交所得税 75

(4)

①应收账款周转率=1616÷200=8.08

②存货周转次数=1132.5÷400=2.83

③总资产周转率=1616÷800=2.02

总资产周转天数=360÷2.02=178.22

④营业利润率=270÷1616=16.71%。

一、本专题应关注的主要内容

(一)资产负债表的编制资产负债表的各项目均需填列“年初余额”和“期末余额”两栏。

资产负债表“年初余额”栏内各项数字,应根据上年末资产负债表的“期末余额”栏内所列数字填列。

资产负债表的“期末余额”栏内各项数字,其填列方法如下:

1.根据总账科目的余额填列

2.根据明细科目的余额计算填列

3.根据总账科目和明细科目的余额分析计算填列

4.根据有关科目余额减去其备抵科目余额后的净额填列

5.综合运用上述填列方法分析填列

(二)利润表的编制

我国企业的利润表采用多步式格式,分以下三个步骤编制:

第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润;

第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;

第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

(三)主要财务指标

1.偿债能力指标

偿债能力,是指企业偿还到期债务(包括本息)的能力。偿债能力指标包括短期偿债能力指标和长期偿债能力指标。

(1)短期偿债能力指标

| 财务比率 | 公式(记忆:均属于分子比率指标) |

| 流动比率 | 流动比率=(流动资产÷流动负债)×100% |

| 速动比率 | 速动比率=(速动资产÷流动负债)×100% |

(2)长期偿债能力指标

| 财务比率 | 公式(记忆) |

| 资产负债率 | 资产负债率=(负债总额÷资产总额)×100% |

| 产权比率 | 产权比率=(负债总额÷所有者权益)×100% |

| 分类 | 指标 | 公式(记忆) |

| 流动资产周转率 |

应收账款 周转率 |

营业收入÷平均应收账款余额 平均应收账款余额=(应收账款余额年初数+应收账款余额年末数)÷2 应收账款周转期(周转天数)=平均应收账款余额×360÷营业收入 |

|

存货 周转率 |

营业成本÷ 平均存货余额 平均存货余额=(存货余额年初数+存货余额年末数)÷2 存货周转期(周转天数)=平均存货余额×360÷营业成本 |

|

|

流动资产 周转率 |

营业收入÷平均流动资产总额 平均流动资产总额=(流动资产总额年初数+流动资产总额年末数)÷2 流动资产周转期(周转天数)=平均流动资产总额×360÷营业收入 |

|

| 固定资产周转率 |

固定资产 周转率 |

营业收入÷平均固定资产净值 平均固定资产净值=(固定资产净值年初数+固定资产净值年末数)÷2 固定资产周转期(周转天数)=平均固定资产净值×360÷营业收入 |

| 总资产周转率 |

总资产 周转率 |

营业收入÷平均资产总额 平均资产总额=(资产总额年初数+资产总额年末数)÷2 总资产周转期(周转天数)=平均资产总额×360÷营业收入 |

| 财务比率 | 公式(记忆) |

| 营业利润率 | (营业利润÷营业收入)×100% |

| 成本费用利润率 | (利润总额÷成本费用总额)×100% |

| 总资产报酬率 | (息税前利润总额÷平均资产总额)×100% |

| 净资产收益率 | (净利润÷平均净资产)×100% |

| 指标 | 公式(记忆) |

| 营业收入增长率 |

营业收入增长率=(本年营业收入增长额÷上年营业收入总额)× 100% 本年营业收入增长额=本年营业收入总额-上年营业收入总额 |

| 资本保值增值率 | 资本保值增值率=(扣除客观因素后的本年末所有者权益总额÷年初所有者权益总额)×100% |

| 总资产增长率 |

总资产增长率=(本年总资产增长额÷年初资产总额)×100% 本年总资产增长额=资产总额年末数-资产总额年初数 |

| 营业利润增长率 |

营业利润增长率=(本年营业利润增长额÷上年营业利润总额)× 100% 本年营业利润增长额=本年营业利润总额-上年营业利润总额 |

杜邦财务分析体系

净资产收益率=总资产净利率×权益乘数(杜邦分析体系的核心)

总资产净利率=营业净利率×总资产周转率

净资产收益率=营业净利率×总资产周转率×权益乘数

营业净利率=净利润÷营业收入

总资产周转率=营业收入÷平均资产总额

权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)

二、例题讲解

【例题1·计算题】已知某公司2010年财务报表的有关资料如下:金额单位:万元

| 资产负债表项目 | 年初数 | 年末数 |

| 资产 | 8000 | 10000 |

| 负债 | 4500 | 6000 |

| 所有者权益 | 3500 | 4000 |

| 利润表项目 | 上年数 | 本年数 |

| 营业收入净额 | (略) | 20000 |

| 净利润 | (略) | 500 |

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

①净资产收益率;

②总资产净利率(保留三位小数);

③营业净利率;

④总资产周转率(保留三位小数);

⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

[答案]

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

净资产收益率=营业净利率×总资产周转率×权益乘数

=2.5%×2.222×2.4=13.33%

或

净资产收益率=总资产净利率×权益乘数=5.556%×2.4=13.33%。

【例题2·计算题】某企业2010年的有关资料为:年初资产为250万元,年末资产总额200万元,资产周转率为0.6次;2011年有关财务资料如下:年末流动比率为2,年末速动比率为1.2,存货周转率为5次。年末资产总额为200万元,年末流动负债为35万元,年末长期负债为35万元,年初存货为30万元。2011年营业净利率为21%,资产周转率为0.8次,该企业流动资产中只有货币资金、应收账款和存货。

要求:

(1)计算该企业2011年年末流动资产总额、年末资产负债率和净资产收益率;

(2)计算该企业2011年的存货、营业成本和销售收入。

[答案]

(1)年末流动资产=35×=2=70(万元)

年末资产负债率=(35+35)/200×100%=35%

权益乘数=1/(1-35%)=1.54

净资产收益率=21%×0.8×1.54=25.87%

(2)2011年年末存货=70-1.2×35=28(万元)

2011年平均存货=(30+28)÷2=29(万元)

2011年营业成本=平均存货×存货周转率=29×5=145(万元)

2011年营业收入=资产周转率×平均资产总额=0.8×200=160(万元)。

【例题3·计算题】乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2010年年度平均应收账款余额为200万元,平均存货余额为400万元,平均资产总额为800万元。

2010年11月30日损益类有关科目的余额如下表所示:

| 科目名称 | 借方余额 | 科目名称 | 贷方余额 |

| 主营业务成本 | 1085 | 主营业务收入 | 1550 |

| 营业税金及附加 | 15 | 其他业务收入 | 16 |

| 其他业务成本 | 10 | 投资收益 | 22 |

| 销售费用 | 34 | 营业外收入 | 50 |

| 管理费用 | 21 | ||

| 财务费用 | 52 | ||

| 营业外支出 | 20 |

(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。

(2)本月发生应付职工工资174万元,其中生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。

(3)本月摊销自用无形资产成本64万元。

(4)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。

(5)该公司适用所得税税率为25%。假定该公司本年无纳税调整事项。

要求:

(1)编制乙公司2010年12月份业务(1)至业务(4)相关的会计分录。

(2)编制乙公司2010年度利润表。

(3)编制乙公司2010年应交所得税的会计分录。

(4)计算下列指标:①应收账款周转率;②存货周转次数;③总资产周转天数;④营业利润率。

(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

[答案]

(1)

①借:银行存款 58.5

贷:主营业务收入 50

应交税费——应交增值税(销项税额) 8.5

借:主营业务成本 37.5

贷:库存商品 37.5

②借:生产成本 120

制造费用 10

管理费用 14

销售费用 30

贷:应付职工薪酬 174

③借:管理费用 64

贷:累计摊销 64

④借:营业税金及附加 5.5

贷:应交税费——应交城市维护建设税 5

应交税费——应交教育费附加 0.5

利润表

编制单位:乙公司 2010年度 单位:万元

| 项 目 | 本期金额 |

| 一、营业收入 | 1616 |

| 减:营业成本 | 1132.5 |

| 营业税金及附加 | 20.5 |

| 销售费用 | 64 |

| 管理费用 | 99 |

| 财务费用 | 52 |

| 加:投资收益(损失以“-”号填列) | 22 |

| 二、营业利润(亏损以“-”号填列) | 270 |

| 加:营业外收入 | 50 |

| 减:营业外支出 | 20 |

| 三、利润总额(亏损总额以“-”号填列) | 300 |

| 减:所得税费用 | 75 |

| 四、净利润(净亏损以“-”号填列) | 225 |

(3)借:所得税费用 75

贷:应交税费——应交所得税 75

(4)

①应收账款周转率=1616÷200=8.08

②存货周转次数=1132.5÷400=2.83

③总资产周转率=1616÷800=2.02

总资产周转天数=360÷2.02=178.22

④营业利润率=270÷1616=16.71%。

下一篇:自考《微观经济学》串讲资料