(安徽自考)2012年初级会计实务专题自考串讲资料专题十 所有者权益

2013-03-25 10:57来源:未知

专题十 所有者权益

1.接受现金资产投资

借:银行存款

贷:实收资本

资本公积—资本溢价

借:银行存款

贷:股本

资本公积—股本溢价

2.接受非现金资产投资

借:××资产

贷:实收资本

资本公积—资本溢价

借:××资产

贷:股本

资本公积—股本溢价

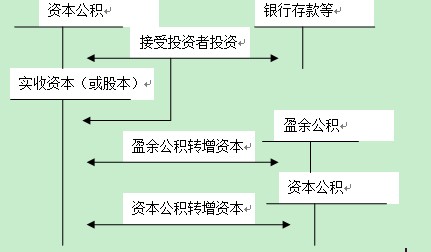

3.实收资本(或股本)的增减变动

(1)实收资本(或股本)的增加

实收资本(或股本)增加的核算如下图所示。

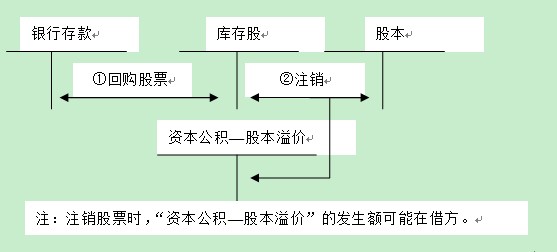

(2)实收资本(或股本)的减少

实收资本(或股本)减少的核算如下图所示。

(二)资本公积的账务处理

1.资本溢价(或股本溢价)

2.其他资本公积

是指除资本溢价(或股本溢价)项目以外所形成的资本公积。

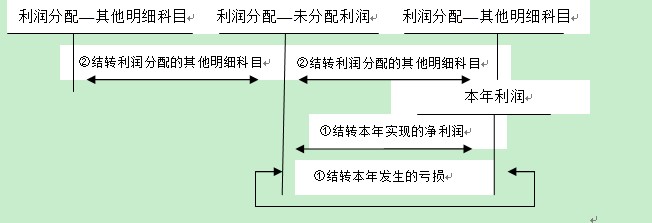

(三)留存收益的账务处理

1.未分配利润的账务处理

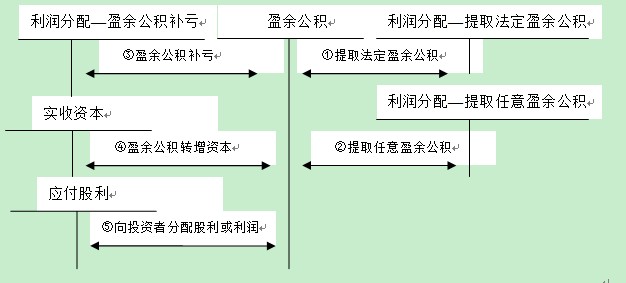

2.盈余公积的账务处理

(1)投资者A以5台小轿车投入甲公司作为增资,原价200万元,已提折旧30万元,评估确认价值180万元。

(2)投资者B以一批原材料投入甲公司作为增资,该批材料账面价值100万元,评估确认价值100万元,税务部门认定应交增值税税额为17万元。投资者B已开具了增值税专用发票。

(3)投资者C以银行存款投入甲公司420万元。

要求:根据以上资料,分别编制甲公司接受投资者A、投资者B增资时以及投资者C初次出资时的会计分录。(答案中的金额单位用万元表示)

(“应交税费”科目要求写出二级和三级明细科目)

[答案]

借:固定资产 180

贷:实收资本 100

资本公积 80

借:原材料 100

应交税费—应交增值税(进项税额) 17

贷:实收资本 100

资本公积 17

借:银行存款 420

贷:实收资本 300

资本公积 120

【例题2·计算题】甲公司属于工业企业,为增值税一般纳税人,由A、B、C三位股东于2008年12月31日共同出资设立,注册资本2000万元。出资协议规定,A、B、C三位股东出资比例分别为50%、30%和20%。有关资料如下:

(1)2008年12月31日三位股东的出资方式及出资额如下表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥):

单位:万元

(2)2009年甲公司实现净利润600万元,决定分配现金股利200万元,计划在2010年2月10日支付。

(3) 2010年12月31日,吸收D股东加入本公司,将甲公司注册资本由原2000万元增到2200万元。D股东以原材料351万元(增值税专用发票中注明材料计税价格为300万元,增值税税额为51万元)出资,占增资后注册资本10%的股份,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。

要求:

(1)编制甲公司2008年12月31日收到投资者投入资本的会计分录(“实收资本”科目要求写出明细科目)。

(2) 编制甲公司2009年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目)。

(3)计算甲公司2010年12月31日吸收D股东出资时产生的资本公积。

(4)编制甲公司2010年12月31日收到D股东出资的会计分录。

(5)计算甲公司2010年12月31日增资扩股后各股东的持股比例。

(答案中的金额单位用万元表示)

[答案]

(1)借:银行存款 1600

无形资产 400

贷:实收资本—A 1000

—B 600

—C 400

(2)借:利润分配—应付现金股利 200

贷:应付股利—A 100

—B 60

—C 40

(3)2010年12月31日D股东出资时产生的资本公积=351-2200×10%=131(万元)。

(4)借:原材料 300

应交税费—应交增值税(进项税额) 51

贷:实收资本—D 220

资本公积 131

(5)2010年12月31日后各股东的持股比例:

A=50%×90%=45%

B=30%×90%=27%

C=20%×90%=18%

D=10%

【例题3·计算题】A公司2010年12月31日的股本为8000万股,面值1元,资本公积(股本溢价)2400万元,盈余公积为3200万元。经股东大会批准,A公司以现金回购本公司股票1600万股并注销。

(1)假定A公司按每股2元回购股票。

(2)假定A公司按每股3元回购股票。

(3)假定A公司按每股0.8元回购股票。

不考虑其他因素,做出上述三种情况下回购股票和注销股票的会计分录。

(答案中的金额单位用万元表示)

[答案]

(1)假定A公司按每股2元回购股票:

①回购本公司股票时

借:库存股 3200

贷:银行存款 3200

②注销

借:股本 1600

资本公积-股本溢价 1600

贷:库存股 3200

(2)假定A公司按每股3元回购股票:

①回购本公司股票时

借:库存股 4800

贷:银行存款 4800

②注销

借:股本 1600

资本公积-股本溢价 2400

盈余公积 800

贷:库存股 4800

(3)假定A公司按每股0.8元回购股票:

①回购本公司股票时

借:库存股 1280

贷:银行存款 1280

②注销

借股本 1600

贷:库存股 1280

资本公积-股本溢价 320

一、本专题主要内容

(一)实收资本的账务处理1.接受现金资产投资

借:银行存款

贷:实收资本

资本公积—资本溢价

借:银行存款

贷:股本

资本公积—股本溢价

2.接受非现金资产投资

借:××资产

贷:实收资本

资本公积—资本溢价

借:××资产

贷:股本

资本公积—股本溢价

3.实收资本(或股本)的增减变动

(1)实收资本(或股本)的增加

实收资本(或股本)增加的核算如下图所示。

(2)实收资本(或股本)的减少

实收资本(或股本)减少的核算如下图所示。

(二)资本公积的账务处理

1.资本溢价(或股本溢价)

2.其他资本公积

是指除资本溢价(或股本溢价)项目以外所形成的资本公积。

(三)留存收益的账务处理

1.未分配利润的账务处理

2.盈余公积的账务处理

二、专题举例

【例题1·计算题】甲公司原由投资者A和投资者B共同出资成立,每人出资200万元,各占50%的股份。经营两年后,投资者A和投资者B决定增加公司资本,此时有一新的投资者C要求加入甲公司。经有关部门批准后,甲公司实施增资,将实收资本增加到900万元。经三方协商,一致同意,完成下述投入后;三方投资者各拥有甲公司300万元实收资本,并各占甲公司1/3的股份。协议约定投入资产按评估值入账。各投资者的出资情况如下:(1)投资者A以5台小轿车投入甲公司作为增资,原价200万元,已提折旧30万元,评估确认价值180万元。

(2)投资者B以一批原材料投入甲公司作为增资,该批材料账面价值100万元,评估确认价值100万元,税务部门认定应交增值税税额为17万元。投资者B已开具了增值税专用发票。

(3)投资者C以银行存款投入甲公司420万元。

要求:根据以上资料,分别编制甲公司接受投资者A、投资者B增资时以及投资者C初次出资时的会计分录。(答案中的金额单位用万元表示)

(“应交税费”科目要求写出二级和三级明细科目)

[答案]

借:固定资产 180

贷:实收资本 100

资本公积 80

借:原材料 100

应交税费—应交增值税(进项税额) 17

贷:实收资本 100

资本公积 17

借:银行存款 420

贷:实收资本 300

资本公积 120

【例题2·计算题】甲公司属于工业企业,为增值税一般纳税人,由A、B、C三位股东于2008年12月31日共同出资设立,注册资本2000万元。出资协议规定,A、B、C三位股东出资比例分别为50%、30%和20%。有关资料如下:

(1)2008年12月31日三位股东的出资方式及出资额如下表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥):

单位:万元

| 出资者 | 货币资金 | 无形资产 | 合计 |

| A | 600 | 400(专利权) | 1000 |

| B | 600 | 600 | |

| C | 400 | 400 | |

| 合计 | 1600 | 400 | 2000 |

(3) 2010年12月31日,吸收D股东加入本公司,将甲公司注册资本由原2000万元增到2200万元。D股东以原材料351万元(增值税专用发票中注明材料计税价格为300万元,增值税税额为51万元)出资,占增资后注册资本10%的股份,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。

要求:

(1)编制甲公司2008年12月31日收到投资者投入资本的会计分录(“实收资本”科目要求写出明细科目)。

(2) 编制甲公司2009年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目)。

(3)计算甲公司2010年12月31日吸收D股东出资时产生的资本公积。

(4)编制甲公司2010年12月31日收到D股东出资的会计分录。

(5)计算甲公司2010年12月31日增资扩股后各股东的持股比例。

(答案中的金额单位用万元表示)

[答案]

(1)借:银行存款 1600

无形资产 400

贷:实收资本—A 1000

—B 600

—C 400

(2)借:利润分配—应付现金股利 200

贷:应付股利—A 100

—B 60

—C 40

(3)2010年12月31日D股东出资时产生的资本公积=351-2200×10%=131(万元)。

(4)借:原材料 300

应交税费—应交增值税(进项税额) 51

贷:实收资本—D 220

资本公积 131

(5)2010年12月31日后各股东的持股比例:

A=50%×90%=45%

B=30%×90%=27%

C=20%×90%=18%

D=10%

【例题3·计算题】A公司2010年12月31日的股本为8000万股,面值1元,资本公积(股本溢价)2400万元,盈余公积为3200万元。经股东大会批准,A公司以现金回购本公司股票1600万股并注销。

(1)假定A公司按每股2元回购股票。

(2)假定A公司按每股3元回购股票。

(3)假定A公司按每股0.8元回购股票。

不考虑其他因素,做出上述三种情况下回购股票和注销股票的会计分录。

(答案中的金额单位用万元表示)

[答案]

(1)假定A公司按每股2元回购股票:

①回购本公司股票时

借:库存股 3200

贷:银行存款 3200

②注销

借:股本 1600

资本公积-股本溢价 1600

贷:库存股 3200

(2)假定A公司按每股3元回购股票:

①回购本公司股票时

借:库存股 4800

贷:银行存款 4800

②注销

借:股本 1600

资本公积-股本溢价 2400

盈余公积 800

贷:库存股 4800

(3)假定A公司按每股0.8元回购股票:

①回购本公司股票时

借:库存股 1280

贷:银行存款 1280

②注销

借股本 1600

贷:库存股 1280

资本公积-股本溢价 320