(安徽自考)2012年初级会计实务专题自考串讲资料专题三 交易性金融资产.

2013-03-25 10:40来源:未知

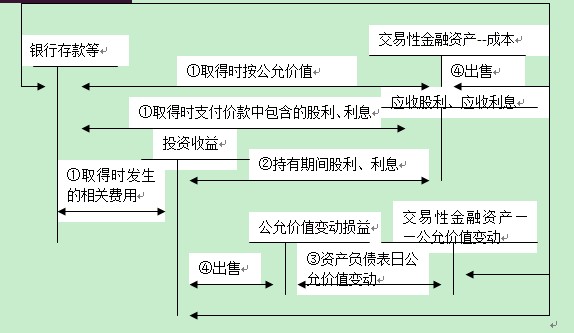

专题三 交易性金融资产

一、本专题主要内容

二、专题举例

【例题1·计算题】2010年5月,甲公司以1000万元购入乙公司股票100万股作为交易性金融资产,另支付手续费5万元,2010年6月30日该股票每股市价为11元,2010年8月10日,乙公司宣告分派现金股利,每股1元,8月20日,甲公司收到分派的现金股利。至12月31日,甲公司仍持有该交易性金融资产,期末每股市价为12元,2011年1月3日以1300万元出售该交易性金融资产。假定甲公司每年6月30日和12月31日对外提供财务报告。要求:编制上述经济业务的会计分录。(答案中的金额单位用万元表示)

[答案]

(1)2010年5月购入时

借:交易性金融资产—成本 1000

投资收益 5

贷:银行存款 1005

(2)2010年6月30日

借:交易性金融资产—公允价值变动 100(11×100-1000)

贷:公允价值变动损益 100

(3)2010年8月10日宣告分派时

借:应收股利 100(100×1)

贷:投资收益 100

(4)2010年8月20日收到股利时

借:银行存款 100

贷:应收股利 100

(5)2010年12月31日

借:交易性金融资产—公允价值变动 100(12×100-11×100)

贷:公允价值变动损益 100

(6)2011年1月3日处置

借:银行存款 1300

贷:交易性金融资产—成本 1000

—公允价值变动 200

投资收益 100

借:公允价值变动损益 200

贷:投资收益 200

【例题2·计算题】甲企业为工业生产企业,2010年1月1日,从二级市场支付价款2040000元(含已到付息期但尚未领取的利息40000元)购入某公司发行的债券,另发生交易费用40000元。该债券面值2000000元,剩余期限为2年,票面年利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。其他资料如下:

(1)2010年1月5日,收到该债券2009年下半年利息40000元。

(2)2010年6月30日,该债券的公允价值为2300000元(不含利息)。

(3)2010年7月5日,收到该债券半年利息。

(4)2010年12月31日,该债券的公允价值为2200000元(不含利息)。

(5)2011年1月5日,收到该债券2010年下半年利息。

(6)2011年3月31日,甲企业将该债券出售,取得价款2360000元(含1季度利息20000元)。

假定不考虑其他因素。

要求:编制甲企业上述有关业务的会计分录。

[答案]

(1)2010年1月1日,购入债券

借:交易性金融资产——成本 2000000

应收利息 40000

投资收益 40000

贷:银行存款 2080000

(2)2010年1月5日,收到该债券2009年下半年利息

借:银行存款 40000

贷:应收利息 40000

(3)2010年6月30日,确认债券公允价值变动和投资收益

借:交易性金融资产——公允价值变动 300000

贷:公允价值变动损益 300000

借:应收利息 40000

贷:投资收益 40000

(4) 2010年7月5日,收到该债券半年利息

借:银行存款 40000

贷:应收利息 40000

(5)2010年12月31日,确认债券公允价值变动和投资收益

借:公允价值变动损益 100000

贷:交易性金融资产——公允价值变动 100000

借:应收利息 40000

贷:投资收益 40000

(6) 2011年1月5日,收到该债券2010年下半年利息

借:银行存款 40000

贷:应收利息 40000

(7)2011年3月31日,将该债券予以出售

借:银行存款 2360000

公允价值变动损益 200000

贷:交易性金融资产——成本 2000000

——公允价值变动 200000

投资收益 360000