(安徽自考)2012年初级会计实务专题自考串讲资料专题四 存货

2013-03-25 10:41来源:未知

专题四 存货

(二)发出存货的计价方法

在实际成本核算方式下,企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法、移动加权平均法等。

(三)原材料的核算

1.采用实际成本核算

2.采用计划成本核算

(四)委托加工物资

(五)存货清查

1.存货盘盈的核算

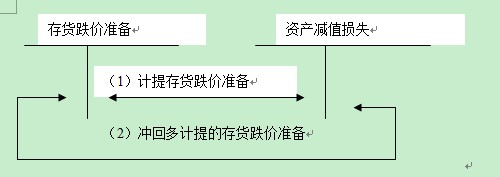

(六)存货减值

企业结转存货销售成本时,对于已计提存货跌价准备的,借记“存货跌价准备”科目,贷记“主营业务成本”、“其他业务成本”等科目。

甲公司2010年12月发生的有关原材料的经济业务如下:

(1)12月2日,向乙公司购入W材料1000吨,取得的增值税专用发票上注明的原材料价款为20000万元,增值税额为3400万元,款项已通过银行转账支付,W材料验收入库过程中发生检验费用500万元,检验完毕后W材料验收入库。

(2)12月5日,生产领用W材料300吨。

(3)12月8日,向丙公司购入W材料1 900吨,取得的增值税专用发票上注明的原材料价款为54 150万元,增值税额为9 205.5万元,款项已通过银行转账支付。W材料已验收入库。

(4)12月10日,生产领用W材料600吨。

(5)12月12日,发出W材料1000吨委托外单位加工(月末尚未加工完成)。

(6)12月15日,向丁公司购入W材料1 000吨,取得的增值税专用发票上注明的原材料价款为30 000万元,增值税额为5 100万元,款项已通过银行转账支付,W材料已验收入库。

(7)12月17日,生产领用W材料1 500吨。

假定:甲公司领用W材料生产的产品在2010年度全部完工,且全部对外售出。不考虑其他因素。

要求:

(1)计算购入各批W材料的实际单位成本。

(2)按先进先出法计算发出各批W材料的成本和月末结存W材料的成本。

[答案]

(1)

12月2日向乙公司购入W材料的实际单位成本=(20 000+500)/1 000=20.50(万元)

12月8日向丙公司购入W材料的实际单位成本=54 150/1 900=28.50(万元)

12月15日向丁公司购入W材料的实际单位成本=30 000/1 000=30(万元)

(2)

12月5日生产领用W材料的成本=300×20.50=6 150(万元)

12月10日生产领用W材料的成本=600×20.50=12 300(万元)

12月12日发出委托加工的W材料的成本=100×20.50+900×28.50=27 700(万元)

12月17日生产领用W材料的成本=1 000×28.50+500×30=43 500(万元)

月末结存W材料的成本=20 500+54 150+30 000-6 150-12 300-27 700-43 500

=15 000(万元)。

【例题2·计算题】某工业企业为增值税一般纳税人。发出材料成本按加权平均法计算。2010年7月1日库存A种原材料100吨,价值77905元,当月购入A种原材料4000吨,收到的增值税专用发票上注明的售价为每吨800元,增值税额为544000元。另发生运输费用50000元(假定运费不考虑增值税),装卸费用12000元,途中保险费用13900元。上述款项均以银行存款支付。原材料验收入库时发现运输途中发生合理损耗5吨。

本月生产甲产品领用该种材料2000吨,生产乙产品领用该种材料1600吨,行政管理部门领用400吨。

要求:

(1)计算购入A种材料的入账价值及单位采购成本;

(2)编制购入材料的会计分录;

(3)计算A材料的加权平均单价;

(4)编制领用材料的会计分录。

[答案]

(1)A原材料的入账价值=800×4000+50000+12000+13900=3275900(元)

A原材料的单位采购成本=3275900÷(4000-5)=820(元/吨)

(2)购入材料的会计分录

借:原材料 3275900

应交税费——应交增值税(进项税额) 544000

贷:银行存款 3819900

(3)A原材料发出的单位成本=(77905+3275900)÷(100+3995)=819(元/吨)

(4)领用材料的会计分录

借:生产成本—基本生产成本——甲产品 1638000

——乙产品 1310400

管理费用 327600

贷:原材料 3276000

注:存货购入成本应包括运输途中的合理损耗,在计算购入成本时并不减去合理损耗部分,存货的入账价值=购入单价×购入数量+各项采购费用=3275900(元)。但入库后,需要重新计算单价,入库后的原材料单位成本=购入成本÷(购入数量-合理损耗数量)=3275900÷(4000-5)=820(元)。

【例题3·计算题】甲企业为增值税一般纳税人,增值税税率为17%。原材料采用实际成本核算,原材料发出采用月末一次加权平均法计价。运输费不考虑增值税。

2010年4月,与A材料相关的资料如下:

(1)1日,“原材料——A材料”科目余额20000元(共2000公斤,其中含3月末验收入库但因发票账单未到而以2000元暂估入账的A材料200公斤)。

(2)5日,收到3月末以暂估价入库A材料的发票账单,货款1 800元,增值税额306元,对方代垫运输费400元,全部款项已用转账支票付讫。

(3)8日,以汇兑结算方式购入A材料3000公斤,发票账单已收到,货款36000元, 增值税额6120元,运输费用1 000元。材料尚未到达,款项已由银行存款支付。

(4)11日,收到8日采购的A材料,验收时发现只有2950公斤。经检查,短缺的50公斤确定为运输途中的合理损耗,A材料验收入库。

(5)18日,持银行汇票80000元购入A材料5000公斤,增值税专用发票上注明的货款为49500元,增值税额为8415元,另支付运输费用2000元,材料已验收入库,剩余票款退回并存入银行。

(6)21日,基本生产车间自制A材料50公斤验收入库,总成本为600元。

(7)30日,根据“发料凭证汇总表”的记录,4月份基本生产车间为生产产品领用A材料6000公斤,车间管理部门领用A材料1000公斤,企业管理部门领用A材料1000公斤。

要求:

(1)计算甲企业4月份发出A材料的单位成本。

(2)根据上述资料,编制甲企业4月份与A材料有关的会计分录。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用元表示)

[答案]

(1)发出A材料的单位成本

=(20000-2000+2200+37000+51500+600)/ (2000+2950+5000+50)

=109300/10000

=10.93(元/公斤)

(2)

① 借:应付账款 2000

贷: 原材料 2000

② 借:原材料 2200

应交税费——应交增值税(进项税额) 306

贷:银行存款 2506

③ 借:在途物资 37000

应交税费——应交增值税(进项税额) 6120

贷:银行存款 43120

④ 借:原材料 37000

贷:在途物资 37000

⑤ 借:原材料 51500

应交税费——应交增值税(进项税额) 8415

银行存款 20085

贷:其他货币资金 80000

⑥ 借:原材料 600

贷:生产成本 600

⑦ 借:生产成本 65580

制造费用 10930

管理费用 10930

贷:原材料 87440

【例题4·计算题】某工业企业为增值税一般纳税企业,材料按计划成本计价核算。甲材料计划单位成本为每公斤10元。该企业2010年4月份有关资料如下:

(1)“原材料”账户月初余额40000元,“材料成本差异”账户月初贷方余额500元,“材料采购”账户月初借方余额10600元(上述账户核算的均为甲材料)。

(2)4月5日,企业上月已付款的甲材料1000公斤如数收到,已验收入库。

(3)4月15日,从外地A公司购入甲材料6000公斤,增值税专用发票注明的材料价款为59000元,增值税额10030元,企业已用银行存款支付上述款项,材料尚未到达。

(4)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。

(5)4月30日,汇总本月发料凭证,本月共发出甲材料7000公斤,全部用于产品生产。

要求: 根据上述业务编制相关的会计分录,并计算本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。

[答案]

(1)4月5日收到材料时:

借:原材料 10000

材料成本差异 600

贷:材料采购 10600

(2)4月15日从外地购入材料时:

借:材料采购 59000

应交税费——应交增值税(进项税额) 10030

贷:银行存款 69030

(3)4月20日收到4月15日购入的材料时:

借:原材料 59600

贷:材料采购 59000

材料成本差异 600

(4)4月30日计算材料成本差异率和发出材料应负担的材料成本差异额

材料成本差异率 =(-500+600-600)÷(40000+10000+59600)=-0.4562%

发出材料应负担的材料成本差异=70000×(-0.4562%)=-319.34(元)

借:生产成本 70000

贷:原材料 70000

借:材料成本差异 319.34

贷:生产成本 319.34

(5)月末结存材料的实际成本=(40000+10000+59600-70000)-(500-319.34)=39419.34(元)。

一、本章应关注的主要内容

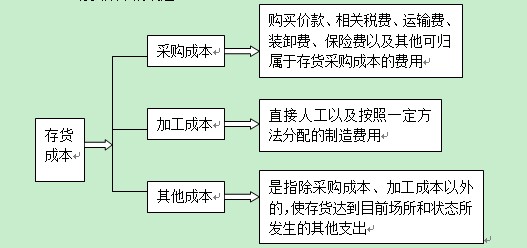

(一) 存货成本的确定(二)发出存货的计价方法

在实际成本核算方式下,企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法、移动加权平均法等。

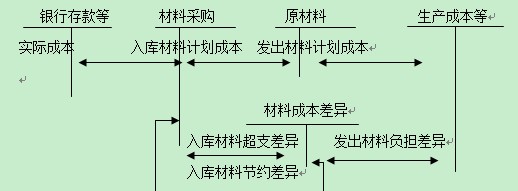

(三)原材料的核算

1.采用实际成本核算

2.采用计划成本核算

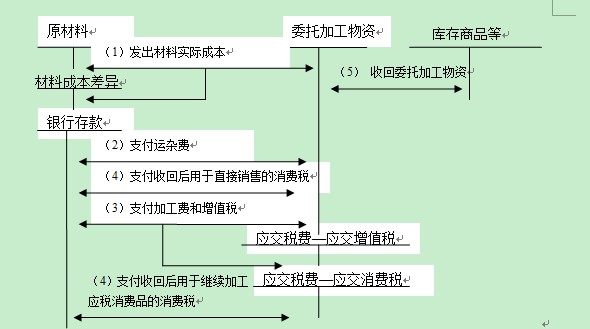

(四)委托加工物资

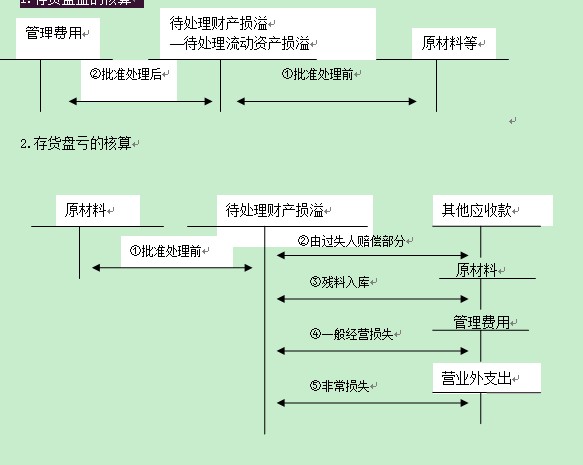

(五)存货清查

1.存货盘盈的核算

(六)存货减值

企业结转存货销售成本时,对于已计提存货跌价准备的,借记“存货跌价准备”科目,贷记“主营业务成本”、“其他业务成本”等科目。

二、例题讲解

【例题1·计算题】甲公司属于工业企业,为增值税一般纳税企业,适用的增值税税率为17%。甲公司于2010年12月1日正式投产,原材料按实际成本核算。W材料12月初结存为零。甲公司2010年12月发生的有关原材料的经济业务如下:

(1)12月2日,向乙公司购入W材料1000吨,取得的增值税专用发票上注明的原材料价款为20000万元,增值税额为3400万元,款项已通过银行转账支付,W材料验收入库过程中发生检验费用500万元,检验完毕后W材料验收入库。

(2)12月5日,生产领用W材料300吨。

(3)12月8日,向丙公司购入W材料1 900吨,取得的增值税专用发票上注明的原材料价款为54 150万元,增值税额为9 205.5万元,款项已通过银行转账支付。W材料已验收入库。

(4)12月10日,生产领用W材料600吨。

(5)12月12日,发出W材料1000吨委托外单位加工(月末尚未加工完成)。

(6)12月15日,向丁公司购入W材料1 000吨,取得的增值税专用发票上注明的原材料价款为30 000万元,增值税额为5 100万元,款项已通过银行转账支付,W材料已验收入库。

(7)12月17日,生产领用W材料1 500吨。

假定:甲公司领用W材料生产的产品在2010年度全部完工,且全部对外售出。不考虑其他因素。

要求:

(1)计算购入各批W材料的实际单位成本。

(2)按先进先出法计算发出各批W材料的成本和月末结存W材料的成本。

[答案]

(1)

12月2日向乙公司购入W材料的实际单位成本=(20 000+500)/1 000=20.50(万元)

12月8日向丙公司购入W材料的实际单位成本=54 150/1 900=28.50(万元)

12月15日向丁公司购入W材料的实际单位成本=30 000/1 000=30(万元)

(2)

12月5日生产领用W材料的成本=300×20.50=6 150(万元)

12月10日生产领用W材料的成本=600×20.50=12 300(万元)

12月12日发出委托加工的W材料的成本=100×20.50+900×28.50=27 700(万元)

12月17日生产领用W材料的成本=1 000×28.50+500×30=43 500(万元)

月末结存W材料的成本=20 500+54 150+30 000-6 150-12 300-27 700-43 500

=15 000(万元)。

【例题2·计算题】某工业企业为增值税一般纳税人。发出材料成本按加权平均法计算。2010年7月1日库存A种原材料100吨,价值77905元,当月购入A种原材料4000吨,收到的增值税专用发票上注明的售价为每吨800元,增值税额为544000元。另发生运输费用50000元(假定运费不考虑增值税),装卸费用12000元,途中保险费用13900元。上述款项均以银行存款支付。原材料验收入库时发现运输途中发生合理损耗5吨。

本月生产甲产品领用该种材料2000吨,生产乙产品领用该种材料1600吨,行政管理部门领用400吨。

要求:

(1)计算购入A种材料的入账价值及单位采购成本;

(2)编制购入材料的会计分录;

(3)计算A材料的加权平均单价;

(4)编制领用材料的会计分录。

[答案]

(1)A原材料的入账价值=800×4000+50000+12000+13900=3275900(元)

A原材料的单位采购成本=3275900÷(4000-5)=820(元/吨)

(2)购入材料的会计分录

借:原材料 3275900

应交税费——应交增值税(进项税额) 544000

贷:银行存款 3819900

(3)A原材料发出的单位成本=(77905+3275900)÷(100+3995)=819(元/吨)

(4)领用材料的会计分录

借:生产成本—基本生产成本——甲产品 1638000

——乙产品 1310400

管理费用 327600

贷:原材料 3276000

注:存货购入成本应包括运输途中的合理损耗,在计算购入成本时并不减去合理损耗部分,存货的入账价值=购入单价×购入数量+各项采购费用=3275900(元)。但入库后,需要重新计算单价,入库后的原材料单位成本=购入成本÷(购入数量-合理损耗数量)=3275900÷(4000-5)=820(元)。

【例题3·计算题】甲企业为增值税一般纳税人,增值税税率为17%。原材料采用实际成本核算,原材料发出采用月末一次加权平均法计价。运输费不考虑增值税。

2010年4月,与A材料相关的资料如下:

(1)1日,“原材料——A材料”科目余额20000元(共2000公斤,其中含3月末验收入库但因发票账单未到而以2000元暂估入账的A材料200公斤)。

(2)5日,收到3月末以暂估价入库A材料的发票账单,货款1 800元,增值税额306元,对方代垫运输费400元,全部款项已用转账支票付讫。

(3)8日,以汇兑结算方式购入A材料3000公斤,发票账单已收到,货款36000元, 增值税额6120元,运输费用1 000元。材料尚未到达,款项已由银行存款支付。

(4)11日,收到8日采购的A材料,验收时发现只有2950公斤。经检查,短缺的50公斤确定为运输途中的合理损耗,A材料验收入库。

(5)18日,持银行汇票80000元购入A材料5000公斤,增值税专用发票上注明的货款为49500元,增值税额为8415元,另支付运输费用2000元,材料已验收入库,剩余票款退回并存入银行。

(6)21日,基本生产车间自制A材料50公斤验收入库,总成本为600元。

(7)30日,根据“发料凭证汇总表”的记录,4月份基本生产车间为生产产品领用A材料6000公斤,车间管理部门领用A材料1000公斤,企业管理部门领用A材料1000公斤。

要求:

(1)计算甲企业4月份发出A材料的单位成本。

(2)根据上述资料,编制甲企业4月份与A材料有关的会计分录。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用元表示)

[答案]

(1)发出A材料的单位成本

=(20000-2000+2200+37000+51500+600)/ (2000+2950+5000+50)

=109300/10000

=10.93(元/公斤)

(2)

① 借:应付账款 2000

贷: 原材料 2000

② 借:原材料 2200

应交税费——应交增值税(进项税额) 306

贷:银行存款 2506

③ 借:在途物资 37000

应交税费——应交增值税(进项税额) 6120

贷:银行存款 43120

④ 借:原材料 37000

贷:在途物资 37000

⑤ 借:原材料 51500

应交税费——应交增值税(进项税额) 8415

银行存款 20085

贷:其他货币资金 80000

⑥ 借:原材料 600

贷:生产成本 600

⑦ 借:生产成本 65580

制造费用 10930

管理费用 10930

贷:原材料 87440

【例题4·计算题】某工业企业为增值税一般纳税企业,材料按计划成本计价核算。甲材料计划单位成本为每公斤10元。该企业2010年4月份有关资料如下:

(1)“原材料”账户月初余额40000元,“材料成本差异”账户月初贷方余额500元,“材料采购”账户月初借方余额10600元(上述账户核算的均为甲材料)。

(2)4月5日,企业上月已付款的甲材料1000公斤如数收到,已验收入库。

(3)4月15日,从外地A公司购入甲材料6000公斤,增值税专用发票注明的材料价款为59000元,增值税额10030元,企业已用银行存款支付上述款项,材料尚未到达。

(4)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。

(5)4月30日,汇总本月发料凭证,本月共发出甲材料7000公斤,全部用于产品生产。

要求: 根据上述业务编制相关的会计分录,并计算本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。

[答案]

(1)4月5日收到材料时:

借:原材料 10000

材料成本差异 600

贷:材料采购 10600

(2)4月15日从外地购入材料时:

借:材料采购 59000

应交税费——应交增值税(进项税额) 10030

贷:银行存款 69030

(3)4月20日收到4月15日购入的材料时:

借:原材料 59600

贷:材料采购 59000

材料成本差异 600

(4)4月30日计算材料成本差异率和发出材料应负担的材料成本差异额

材料成本差异率 =(-500+600-600)÷(40000+10000+59600)=-0.4562%

发出材料应负担的材料成本差异=70000×(-0.4562%)=-319.34(元)

借:生产成本 70000

贷:原材料 70000

借:材料成本差异 319.34

贷:生产成本 319.34

(5)月末结存材料的实际成本=(40000+10000+59600-70000)-(500-319.34)=39419.34(元)。