自考《国际财务管理》章节试题:第13章

【题13—1】一种美国证券和一种其它国家的证券,标准差都是0.317,相关系数分别为1(完全正相关)、0(互相独立)、-1(完全负相关),组合权数为0.4和0.6,求资产组合的标准差。

【题13—1】答案:

(1)相关系数为1时:

[(0.4)2×(0.0317)2+(0.6)2×(0.0317)2+2×0.4×0.6×1×0.0317]1/2=3.17%

(2)相关系数为0时:

[(0.4)2×(0.0317)2+(0.6)2×(0.0317)2+2×0.4×0.6×0×0.0317]1/2=2.29%

(3)相关系数为-1时:

[(0.4)2×(0.0317)2+(0.6)2×(0.0317)2+2×0.4×0.6×(-1)×0.0317]1/2=0.63%

【题13—2】迅达通信公司的目标资本结构如下:优先股15%;普通股60%;负债25%。普通股本由已发行的股票和利润留存组成。该公司投资者期望未来的收益和股息按9%的固定增长率增长,上一期股息为3元/股,本期股票价格为50美元/股。政府债券收益率为11%,平均股票期望收益率为14%,公司的β系数是1.51。优先股为按100元/股的价格发行的新优先股,股息11元/股,每股发行成本为价格的5%。负债是按12%年息率发行的新债券,发行成本忽略不计。公司的所得税率为33%。

试计算:各类资本的资本成本,分别用资本资产定价模型和折算现金流法估算普通股的成本Ks,并求出公司的加权平均资本成本WACC。

IMG border=0 alt="" src="http://www.examw.com/zikao/Files/2017-6/14/061409.jpg">

(2)加权平均资本成本WACC:=11.58%*15%+8.04%*25%+15.54%*60%=13.07%

【题13—3】

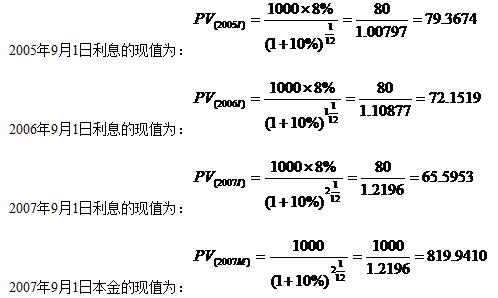

有一面值为1 000美元的债券,票面利率为8%,每年支付一次利息,2002年9月1日发行,2007年9月1日到期。现在是2005年8月1日,假设投资的必要报酬率为10%,问该债券的价值是多少?

【题13—3】答案

第一种估价办法:

流通债券估价时必须注意付息日,分别对每期利息和最后的本金折现。本例中在2005年8月1日后的2年零1个月的剩余期限中,有三个付息日,发生三次利息收入,因此要计算三次利息。

现分别计算2005年8月1日以后现金流入的现值,然后求和。计息期数不是整数,分别为1/12(2005年9月1日),13/12(2006年9月1日),25/12(2007年9月1日)。

该债券2005年8月1日的现值为:

PV=79.3674+72.1519+65.5953+819.9410=1037.06(元)

第二种估价办法:

先计算2005年9月1日的债券价值,然后将其折现到2005年8月1日。

2005年9月1日债券的价值为:

PV=1000×8%×(P/A,10%,2)+1000×8%+1000×(P/F,10%,2)

=80×1.7355+80+1000×0.8264

=1045.24