(安徽自考)2012年初级会计实务专题串讲资料专题一货币资金

2013-03-25 10:30来源:未知

专题一 货币资金

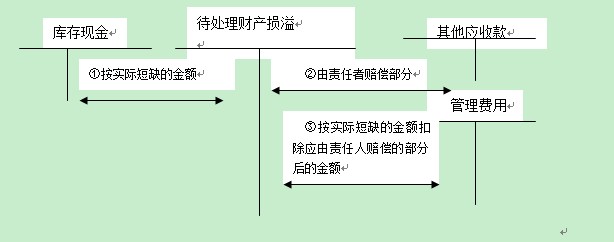

1.现金短缺

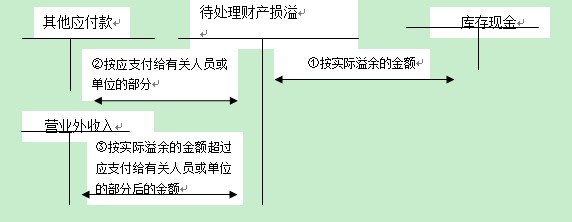

2.现金溢余

(二)银行存款

企业银行存款日记账的账面余额应定期与其开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项。发生未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账;二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账。

对于未达账项应通过编制“银行存款余额调节表”进行检查核对,如没有记账错误,调节后的双方余额应相等。银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据。

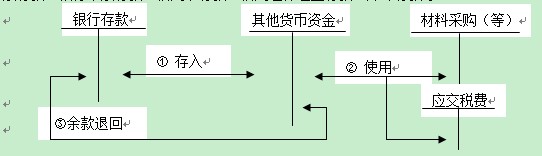

(三)其他货币资金

其他货币资金是指企业除库存现金、银行存款以外的各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款等。

(1)①12月28日,甲公司收到A公司开出的117万元转账支票,交存银行。该笔款项系甲公司销售一批商品的货款100万元,增值税17万元,该批商品成本为60万元。

②12月29日,甲公司开出转账支票支付B公司广告费100万元,并于当日交 给B公司。

(2)12月31日,甲公司银行存款日记账余额为350万元,银行转来对账单余额为483万元。经逐笔核对,发现以下未达账项:

①甲公司已将12月28日收到的A公司购货款登记入账,但银行尚未记账;

②B公司尚未将12月29日收到的支票送存银行;

③甲公司委托银行代收C公司购货款200万元,银行已于12月30日收妥并登记入账,但甲公司尚未收到收款通知。

④12月份甲公司发生借款利息50万元,银行已减少其存款,但甲公司尚未收到银行的付款通知。

要求:

(1)根据甲公司上述业务(1)的资料编制会计分录。

(2)根据上述资料编制甲公司银行存款余额调节表。

(答案中的金额单位用万元表示)

[答案]

(1)

①借:银行存款 117

贷:主营业务收入 100

应交税费—应交增值税(销项税额) 17

借:主营业务成本 60

贷:库存商品 60

②借:销售费用 100

贷:银行存款 100

(2) 银行存款余调节表

2010年12月31日 单位:万元

一、本专题主要内容

(一)现金的清查1.现金短缺

2.现金溢余

(二)银行存款

企业银行存款日记账的账面余额应定期与其开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项。发生未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账;二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账。

对于未达账项应通过编制“银行存款余额调节表”进行检查核对,如没有记账错误,调节后的双方余额应相等。银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据。

(三)其他货币资金

其他货币资金是指企业除库存现金、银行存款以外的各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款等。

二、专题举例

【例题·计算题】甲公司2010年12月份发生与银行存款有关的业务如下:(1)①12月28日,甲公司收到A公司开出的117万元转账支票,交存银行。该笔款项系甲公司销售一批商品的货款100万元,增值税17万元,该批商品成本为60万元。

②12月29日,甲公司开出转账支票支付B公司广告费100万元,并于当日交 给B公司。

(2)12月31日,甲公司银行存款日记账余额为350万元,银行转来对账单余额为483万元。经逐笔核对,发现以下未达账项:

①甲公司已将12月28日收到的A公司购货款登记入账,但银行尚未记账;

②B公司尚未将12月29日收到的支票送存银行;

③甲公司委托银行代收C公司购货款200万元,银行已于12月30日收妥并登记入账,但甲公司尚未收到收款通知。

④12月份甲公司发生借款利息50万元,银行已减少其存款,但甲公司尚未收到银行的付款通知。

要求:

(1)根据甲公司上述业务(1)的资料编制会计分录。

(2)根据上述资料编制甲公司银行存款余额调节表。

(答案中的金额单位用万元表示)

[答案]

(1)

①借:银行存款 117

贷:主营业务收入 100

应交税费—应交增值税(销项税额) 17

借:主营业务成本 60

贷:库存商品 60

②借:销售费用 100

贷:银行存款 100

(2) 银行存款余调节表

2010年12月31日 单位:万元

| 项 目 | 金 额 | 项 目 | 金 额 |

| 银行存款日记账余额 | 350 | 银行对账单余额 | 483 |

| 加:银行已收,企业未收款 | 200 | 加:企业已收、银行未收款 | 117 |

| 减:银行已付、企业未付款 | 50 | 减:企业已付、银行未付款 | 100 |

| 调节后余额 | 500 | 调节后余额 | 500 |

上一篇:没有了