00090《国际贸易实务(一)》自考复习资料(第八章)

2013-07-02 21:59来源:安徽自考网

第八章 商品的价格

本章重点难点

1、价格的掌握、佣金和折扣的运用

2、作价办法

学习目的

掌握价格的构成、佣金和折扣的运用以及合同中的作价办法

一、单项选择题

1、已知某商品对外报价为不含佣金CIF价2,000美元,外商要求报CIFC4%。如果保持我方的净收入不变则对外改报的含佣价应为 ( )。

A、2083.33美元 B、1983.33美元 C、2015.33美元 D、1985.33美元

2、我国某进出口公司与美商按CIF条件交易某商品1000打,允许卖方有5%溢短装幅度,我方实际装1000打,(提单载明1,000打),货抵目的港后,买方来函仅收到948打,并已取得船公司短少证明,向我索赔,我方应 ( )。

A、同意补装52 打 B、同意退52 打货款

C、请买方与船公司和中国人民保险公司或其代理联系 D、中方违反合同,按买方要求赔付

3、CIF与FOB价相比而多了 ( )

A、国外运费 B、国内消费 C、国外保险费 D、A和C

4、出口成本价格与出口成交价格的主要区别在于 ( )

A、是否涉及有关国外的费用 B、是否以价值为基础

C、是否涉及进口税 D、是否涉及出口税

5、下列成交价格是外汇净收入的是( )

A、FOB成交价 B、CIF成交价 C、CFR成交价 D、CPA成交价

6、出口总成本的基本构成因素是( )

A、进货成本 B、国内费用 C、进口税 D、进货成本和国内费用

7、( ) 是买卖合同的核心条款。

A、数量条款 B、重量条款 C、价格条款 D、体积条款

8、一份出口合同中规定CIF纽约,每公吨2000美元,折扣4%,卖方实际收入为( )美元。

A、1900 B、2080 C、1920 D、1900

9、( )是采用非固定价格一个重要的、必不可少的前提。

A、谨慎选择作价时间 B、充分考虑影响 C、明确作价标准 D、签订合同

10、成交一批由上海出口至英国伦敦的羊毛,下列贸易术语正确的是 ( )

A、FOB上海 B、FOB伦敦 C、DEQ上海 D、CIF上海

11、衡量外贸企业和进出口交易盈亏的重要指标是 ( )

A、出口外汇净收入 B、出口成本核算 C、出口盈亏率 D、出口换汇成本

12、在一笔出口交易中,计算出的出口换汇成本为7.3人民币,如果当时外汇牌价为1美元折8.3人民币,则出口1美元的该商品取得 ( )

A、1元人民币的盈利 B、1元人民币的亏损

C、1.5元人民币的盈利 D、1.5元人民币的亏损

13、国外保险费的计算基础是( )

A、FOB B、CIF C、CFR D、CIP

14、我国常采用的国际贸易作价方法为( )

A、待定价格 B、暂定价格 C、后订价格 D、固定作价

一、单项选择题参考答案

1、A 2、C 3、D 4、A 5、A 6、D 7、C 8、C 9、C

10、A 11、D 12、A 13、B 14、D

二、多项选择题

1、合同价格条款的单价的组成部分有( )

A、计量单位 B、单位价格金额 C、计价货币 D、贸易术语 E、销售数量

2、价格条款的规定涉及面比较广,订好价格条款应注意的问题是( )

A、合理确定商品单价,防止偏高或偏低

B、根据船源、货源等实际情况,选择适当贸易术语

C、争取选择有利的计价货币,必要时可加订保值条款

D、灵活运用各种不同的作价办法,避免承担价格变动的风险

E、参照国际贸易的习惯做法,注意佣金和折扣的合理运用

3、在实际业务中,采用固定价格合同的缺陷是( )

A、合同缺乏稳定性 B、合同太过于稳定

C、在价格不稳定的情况下,要承担价格波动带来的风险 D、国外商人不履行合同

E、国内商人不履行合同

4、采用非固定价格一定要规定作价标准,可采用的标准有( )

A、以有代表性的商品交易所公布的价格为准 B、以国际市场价格为准

C、以国际市场结合销售地市场价格为准 D、由双方协商确定价格

E、以当地价格为准

5、几种常用贸易术语的价格构成内容包括( )

A、进货成本 B、国内费用 C、国外费用 D、净利润 E、以上答案都对

6、FOB、CFR和CIF三种贸易术语在价格构成中,通常包括( )

A、出口成本 B、进货成本 C、费用 D、利润 E、净利润

7、价格修正条款调整价格的依据有( )

A、工资的变动 B、管理费的变动 C、原材料价格变动 D、利润的变动 E、保险费用的变动

8、按CIF条件成交,卖方报价中应包括( )

A、进货成本 B、国内费用 C、国外运费 D、国外费用 E、净利润

二、多项选择题参考答案

1、ABCD 2、ABCDE 3、AC 4、ABCD 5、ABCDE 6、BCE 7、AC 8、ABCDE

三、名词解释题

1.出口换汇成本:是指外贸企业为出口商品支付的国内总成本,由进货成本和国内费用两部分构成。

2.价格调整条款 :是指在订约时只规定初步价格,同时规定,如果原材料价格和工资等发生变化,按原材料价格和工资等的变动来计算合同的最终价格。

3.佣金: 指代理人或经纪人为委托人服务而收取的报酬。在货物买卖中,佣金常常表现为交易一方支付给中间商的报酬。

4.出口盈亏额: 是指出口销售的人民币净收入与出口总成本的差额。如果差额为正数,为盈余额;如果差额为负数,则为亏损额。

四、简答题

1.采用非固定作价的利弊。

答:利:(1)有助于暂时解决双方当事人在价格方面的分歧。(2)解除客户对价格风险的顾虑。(3)有利于出口方不失时机地做成生意,也有利于进口方保证一定的转售利润。

弊:非固定作价不可避免地给交易带来较大的不稳定性。

2.出口成本价格与出口成交价格的区别是什么?

答:出口成本价格是企业以出口总成本为基础计算出来的单位成本价格。它与出口成交价格的区别:出口成本价格并不涉及有关国外费用;而出口成交价格则可能包括单位商品的国外费用,如国外运费、保险费、佣金等。

五、计算题

1.中国某外贸企业出口商品50公吨,每公吨450美元CFRC2%利物浦,海运运费每公吨29美元,其商品出口总成本为100000元人民币,如果人民币对美元的汇率为7元兑换1美元,试计算此商品的出口盈亏率。(结果保留两位有效数字)

解:出口换汇成本=出口总成本/出口外汇净收入

CFR净价=含佣金价×(1-佣金率)

= CFRC2%×(1-2%)

= 450×0.98

= 441(美元)

出口外汇净收入FOB=(CFR-运费)×50

=(441-29)×50

=20600(美元)

出口盈亏额=20600×7-100000=44200(元)

出口盈亏率=44200÷100000=44.2%

答:该商品的出口盈亏率为44.2%。

2.金兴公司收到澳大利亚某客户来电,询购1000只睡袋,请按下列条件报出每只睡袋的CIF悉尼的美元价格。睡袋国内购货成本为每只50元人民币,国内其他费用总计为5000元人民币,金兴公司的预期利润为10%。该睡袋为纸箱装,每箱20只。从装运港至悉尼的海运费为每箱20美元。海运出口保险按CIF加一成投保一切险、战争险,费率为0.8%(人民币对美元的汇率为7元兑换1美元)

解: FOB=进货成本+国内费用+净利润

睡袋的国内购货成本为每只50元,每只的国内费用为5000÷1000=5元,按照预期利润10%加成计算,每只睡袋的FOB价=(50+5)×110%=60.5元=8.64美元

运费的计算:运费F=20美元/箱=20÷20=1美元/只

CFR价=FOB+F=8.64+1=9.64美元/只

CIF=CFR÷(1-保险加成×保险费率)

=9.64÷(1-110%×0.8%)=9.73美元/只

答:出口该睡袋应报每只9.73美元CIF悉尼。

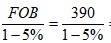

3.我某外贸公司出口某商品400件,价格每件400美元CFR马赛港。每件运费10美元,现客户要求改报FOBC5%上海价。试求FOBC5%上海价(单价)(保留两位小数)。

解:FOB=CFR-F=400-10=390(美元)

FOBC5%= (美元)

(美元)

答:FOBC5%上海价为每件410.53美元

4.国内某公司出口一批货物,贸易术语CIF VANCOUVER,总价5000美元,其中:运费420美元,保险费80美元。假定国内总成本是人民币32000元,外汇牌价1∶8。试计算出口盈亏率和出口换汇成本。(计算结果保留2位小数)

解:出口外汇净收入=5000-420-80=4500(美元)

出口盈亏率=(出口销售人民币纯收入-出口总成本)/出口总成本

=(4500×8-32000)/32000

=12.5%

出口换汇成本=出口总成本/出口外汇净收入

=32000/4500

=7.11(元人民币/美元)

答:该批商品的出口盈亏率为12.5%,出口换汇成本为1美元需7.11人民币。

本章重点难点

1、价格的掌握、佣金和折扣的运用

2、作价办法

学习目的

掌握价格的构成、佣金和折扣的运用以及合同中的作价办法

一、单项选择题

1、已知某商品对外报价为不含佣金CIF价2,000美元,外商要求报CIFC4%。如果保持我方的净收入不变则对外改报的含佣价应为 ( )。

A、2083.33美元 B、1983.33美元 C、2015.33美元 D、1985.33美元

2、我国某进出口公司与美商按CIF条件交易某商品1000打,允许卖方有5%溢短装幅度,我方实际装1000打,(提单载明1,000打),货抵目的港后,买方来函仅收到948打,并已取得船公司短少证明,向我索赔,我方应 ( )。

A、同意补装52 打 B、同意退52 打货款

C、请买方与船公司和中国人民保险公司或其代理联系 D、中方违反合同,按买方要求赔付

3、CIF与FOB价相比而多了 ( )

A、国外运费 B、国内消费 C、国外保险费 D、A和C

4、出口成本价格与出口成交价格的主要区别在于 ( )

A、是否涉及有关国外的费用 B、是否以价值为基础

C、是否涉及进口税 D、是否涉及出口税

5、下列成交价格是外汇净收入的是( )

A、FOB成交价 B、CIF成交价 C、CFR成交价 D、CPA成交价

6、出口总成本的基本构成因素是( )

A、进货成本 B、国内费用 C、进口税 D、进货成本和国内费用

7、( ) 是买卖合同的核心条款。

A、数量条款 B、重量条款 C、价格条款 D、体积条款

8、一份出口合同中规定CIF纽约,每公吨2000美元,折扣4%,卖方实际收入为( )美元。

A、1900 B、2080 C、1920 D、1900

9、( )是采用非固定价格一个重要的、必不可少的前提。

A、谨慎选择作价时间 B、充分考虑影响 C、明确作价标准 D、签订合同

10、成交一批由上海出口至英国伦敦的羊毛,下列贸易术语正确的是 ( )

A、FOB上海 B、FOB伦敦 C、DEQ上海 D、CIF上海

11、衡量外贸企业和进出口交易盈亏的重要指标是 ( )

A、出口外汇净收入 B、出口成本核算 C、出口盈亏率 D、出口换汇成本

12、在一笔出口交易中,计算出的出口换汇成本为7.3人民币,如果当时外汇牌价为1美元折8.3人民币,则出口1美元的该商品取得 ( )

A、1元人民币的盈利 B、1元人民币的亏损

C、1.5元人民币的盈利 D、1.5元人民币的亏损

13、国外保险费的计算基础是( )

A、FOB B、CIF C、CFR D、CIP

14、我国常采用的国际贸易作价方法为( )

A、待定价格 B、暂定价格 C、后订价格 D、固定作价

一、单项选择题参考答案

1、A 2、C 3、D 4、A 5、A 6、D 7、C 8、C 9、C

10、A 11、D 12、A 13、B 14、D

二、多项选择题

1、合同价格条款的单价的组成部分有( )

A、计量单位 B、单位价格金额 C、计价货币 D、贸易术语 E、销售数量

2、价格条款的规定涉及面比较广,订好价格条款应注意的问题是( )

A、合理确定商品单价,防止偏高或偏低

B、根据船源、货源等实际情况,选择适当贸易术语

C、争取选择有利的计价货币,必要时可加订保值条款

D、灵活运用各种不同的作价办法,避免承担价格变动的风险

E、参照国际贸易的习惯做法,注意佣金和折扣的合理运用

3、在实际业务中,采用固定价格合同的缺陷是( )

A、合同缺乏稳定性 B、合同太过于稳定

C、在价格不稳定的情况下,要承担价格波动带来的风险 D、国外商人不履行合同

E、国内商人不履行合同

4、采用非固定价格一定要规定作价标准,可采用的标准有( )

A、以有代表性的商品交易所公布的价格为准 B、以国际市场价格为准

C、以国际市场结合销售地市场价格为准 D、由双方协商确定价格

E、以当地价格为准

5、几种常用贸易术语的价格构成内容包括( )

A、进货成本 B、国内费用 C、国外费用 D、净利润 E、以上答案都对

6、FOB、CFR和CIF三种贸易术语在价格构成中,通常包括( )

A、出口成本 B、进货成本 C、费用 D、利润 E、净利润

7、价格修正条款调整价格的依据有( )

A、工资的变动 B、管理费的变动 C、原材料价格变动 D、利润的变动 E、保险费用的变动

8、按CIF条件成交,卖方报价中应包括( )

A、进货成本 B、国内费用 C、国外运费 D、国外费用 E、净利润

二、多项选择题参考答案

1、ABCD 2、ABCDE 3、AC 4、ABCD 5、ABCDE 6、BCE 7、AC 8、ABCDE

三、名词解释题

1.出口换汇成本:是指外贸企业为出口商品支付的国内总成本,由进货成本和国内费用两部分构成。

2.价格调整条款 :是指在订约时只规定初步价格,同时规定,如果原材料价格和工资等发生变化,按原材料价格和工资等的变动来计算合同的最终价格。

3.佣金: 指代理人或经纪人为委托人服务而收取的报酬。在货物买卖中,佣金常常表现为交易一方支付给中间商的报酬。

4.出口盈亏额: 是指出口销售的人民币净收入与出口总成本的差额。如果差额为正数,为盈余额;如果差额为负数,则为亏损额。

四、简答题

1.采用非固定作价的利弊。

答:利:(1)有助于暂时解决双方当事人在价格方面的分歧。(2)解除客户对价格风险的顾虑。(3)有利于出口方不失时机地做成生意,也有利于进口方保证一定的转售利润。

弊:非固定作价不可避免地给交易带来较大的不稳定性。

2.出口成本价格与出口成交价格的区别是什么?

答:出口成本价格是企业以出口总成本为基础计算出来的单位成本价格。它与出口成交价格的区别:出口成本价格并不涉及有关国外费用;而出口成交价格则可能包括单位商品的国外费用,如国外运费、保险费、佣金等。

五、计算题

1.中国某外贸企业出口商品50公吨,每公吨450美元CFRC2%利物浦,海运运费每公吨29美元,其商品出口总成本为100000元人民币,如果人民币对美元的汇率为7元兑换1美元,试计算此商品的出口盈亏率。(结果保留两位有效数字)

解:出口换汇成本=出口总成本/出口外汇净收入

CFR净价=含佣金价×(1-佣金率)

= CFRC2%×(1-2%)

= 450×0.98

= 441(美元)

出口外汇净收入FOB=(CFR-运费)×50

=(441-29)×50

=20600(美元)

出口盈亏额=20600×7-100000=44200(元)

出口盈亏率=44200÷100000=44.2%

答:该商品的出口盈亏率为44.2%。

2.金兴公司收到澳大利亚某客户来电,询购1000只睡袋,请按下列条件报出每只睡袋的CIF悉尼的美元价格。睡袋国内购货成本为每只50元人民币,国内其他费用总计为5000元人民币,金兴公司的预期利润为10%。该睡袋为纸箱装,每箱20只。从装运港至悉尼的海运费为每箱20美元。海运出口保险按CIF加一成投保一切险、战争险,费率为0.8%(人民币对美元的汇率为7元兑换1美元)

解: FOB=进货成本+国内费用+净利润

睡袋的国内购货成本为每只50元,每只的国内费用为5000÷1000=5元,按照预期利润10%加成计算,每只睡袋的FOB价=(50+5)×110%=60.5元=8.64美元

运费的计算:运费F=20美元/箱=20÷20=1美元/只

CFR价=FOB+F=8.64+1=9.64美元/只

CIF=CFR÷(1-保险加成×保险费率)

=9.64÷(1-110%×0.8%)=9.73美元/只

答:出口该睡袋应报每只9.73美元CIF悉尼。

3.我某外贸公司出口某商品400件,价格每件400美元CFR马赛港。每件运费10美元,现客户要求改报FOBC5%上海价。试求FOBC5%上海价(单价)(保留两位小数)。

解:FOB=CFR-F=400-10=390(美元)

FOBC5%=

(美元)答:FOBC5%上海价为每件410.53美元

4.国内某公司出口一批货物,贸易术语CIF VANCOUVER,总价5000美元,其中:运费420美元,保险费80美元。假定国内总成本是人民币32000元,外汇牌价1∶8。试计算出口盈亏率和出口换汇成本。(计算结果保留2位小数)

解:出口外汇净收入=5000-420-80=4500(美元)

出口盈亏率=(出口销售人民币纯收入-出口总成本)/出口总成本

=(4500×8-32000)/32000

=12.5%

出口换汇成本=出口总成本/出口外汇净收入

=32000/4500

=7.11(元人民币/美元)

答:该批商品的出口盈亏率为12.5%,出口换汇成本为1美元需7.11人民币。