自考00157管理会计(一)复习资料第三章

2013-05-23 14:40来源:安徽自考网

第三章 本量利分析

本章重点难点

1、边际贡献指标

2、 盈亏平衡点

3、多品种产品盈亏平衡点的计算

4、安全边际指标

5、分析多因素变动影响的计算

6、多因素同时变动对盈亏平衡点的影响

7、经营决策系数的计算及其在利润预测中的应用

8、成本无差别点

学习目的

要求理解本量利分析的基本假定,熟练掌握本量利关系的基本公式和边际贡献指标;重点掌握盈亏平衡分析和安全边际分析;掌握保利分析和本量利与相关因素变得分析;理解经营杠杆原理及经营杠杆系数在利润预测中的应用,掌握本量利分析在经营决策中的应用。

一、单项选择题

1.某企业只生产一种产品,其单位变动成本为45元,固定成本总额为60000元,产品单位价格为120元,为了使安全边际率达到60%,则该企业应该销售产品量为( )

A.800 B.1290 C.1333 D.2000

2.某企业销售一种产品,销售量为9000件,销售收入为81000元,变动成本45000元,则其单位贡献毛益为( )

A.1元 B.2元 C.3元 D.4元

3.计算综合保本销售量的依据是( )

A.固定成本总额和各种产品的贡献毛益率

B.固定成本总额、各种产品的贡献毛益率和各种产品的销售量占总销售量的比重

C.固定成本总额、各种产品的贡献毛益率和各种产品的销售额占总销售额的比重

D.固定成本总额、各种产品的贡献毛益率和各种产品的生产量占总生产量的比重

4.某企业计划年销售A产品40000件,每件单位售价60元,单位产品变动成本为40元,全年固定成本总额为600000元,则该企业在计划期间预计可实现利润为( )

A.100000元 B.200000元 C.300000元 D.400000元

5.某产品的固定成本总额为35000元,单位变动生产成本为15元,变动非生产成本为3元,产品单位变动成本率为30%,则该产品的保本量应为( )

A.778台 B.834台 C.1000台 D.50000台

6.贡献毛益率与变动成本率二者之间的关系是( )

A.变动成本率越高,贡献毛益率越高 B.变动成本率越高,贡献毛益率越低

C.变动成本率与贡献毛益率二者之间没有关系 D.变动成本率是贡献毛益率的倒数

7.安全边际率等于安全边际除以( )

A.保本点销售量 B.当前的销售额 C.价格调查 D.保本点销售额

8.某公司2005年预计的固定成本总额为200000元,单位变动成本为4元,单位销售价格为6元,其盈亏临界点的实物销售量为( )

A.600000件 B.200000件 C.100000件 D.50000件

9.在单价和单位变动成本不变的情况下,变动成本总额的变动率与贡献毛益总额的变动率的关系是( )

A.前者大 B.相等 C.后者大 D.无法确定

10.下列表述中正确的是( )

A.安全边际量与安全边际率都是正指标,其数值越大,企业经营的安全程度越大

B.安全边际率是保本作业率的倒数

C.安全边际率越小越好,而保本作业率越大越好

D.安全边际率与保本作业率均越大越好

11.某企业生产甲产品的单价为100元,单位变动成本为80元,乙产品单价为30元,单位变动成本为18元。甲、乙产品的产量分别为4000件和8000件。综合贡献毛益率为( )

A.20% B.27.5% C.40% D.60%

12.以下公式中错误的是( )

A.预计利润=(预计销售额-保本销售额)×贡献毛益率

B.预计利润=(预计销售量-保本销售量)×单位贡献毛益

C.销售利润率=安全边际率÷贡献毛益率

D.销售利润率=安全边际率×贡献毛益率

13.某企业只生产销售一种产品,其单位贡献毛益为4元,固定成本为10000元,营业利润为10000元,则其销售量应为( )

A.2500件 B.3000件 C.5000件 D.8000件

14.单位价格上涨而其他因素不变,则( )

A.保本点和保利点降低,安全边际降低,利润减少

B.保本点和保利点上升,安全边际上升,利润增加

C.保本点和保利点上升,安全边际降低,利润降低

D.保本点和保利点降低,安全边际上升,利润增加

15.当经营杠杆系数为2,目标利润变动率为10%时,销售变动率为( )

A.5% B.8% C.12% D.20%

16.单位变动成本单独增加而其他因素均不变时( )

A.保本点和保利点升高,安全边际下降,利润减少

B.保本点和保利点降低,安全边际上升,利润增加

C.保本点和保利点升高,安全边际上升,利润增加

D.保本点和保利点降低,安全边际下降,利润减少

17.某公司计划销售乙产品20万台,单位售价为2元,贡献毛益率25%。该公司在此销售水平上恰好保本。其固定成本总额为( )

A.10万元 B.16万元 C.20万元 D.30万元

18.某企业加工的半成品直接出售可获利4000元,经进一步加工为成品后出售可获利4750元,则其加工为成品的机会成本是( )

A.750元 B.4000元 C.4750元 D.8750元

19.产品最优组合决策分析中常用的方法是( )

A.贡献毛益法 B.线性规划法 C.本量利分析法 D.单位净收益法

20.本量利分析法的核心部分是确定( )

A.盈亏临界点 B.安全边际 C.单位贡献毛益 D.贡献毛益总额

21.某工厂经过一定工序加工后的半成品可立即出售,也可继续加工后再出售。若立即出售可获利5 000元,继续加工后再出售可获利6510元,则继续加工方案的机会成本为( )

A.1510元 B.5000元 C.6510元 D.11510元

22.某企业本期的销售利润率为10%,贡献毛益率为40%,则达到盈亏临界点的作业率为( )

A.10% B.25% C.40% D.75%

23.已知某产品的销售利润率为9%,安全边际率为30%,则贡献毛益率为( )

A.2.7% B.3.33% C.30% D.39%

24.在盈亏临界图中,损益平衡点的特征是( )

A.总收入等于变动成本 B.总收入等于总成本 C.总收入等于固定成本 D.贡献毛益等于零

25.销售量不变,保本点越高,则能实现的利润( )

A.越小 B.不变 C.越大 D.不一定

26.某企业全年发生的固定成本总额为100000元,预计当年实现目标利润300000元,产品销售单价200元/件,变动成本率为50%,则企业保本量是( )

A.1000件 B.1500件 C.4000件 D.5000件

27.某产品保本点为l000台,实际销售1500台,每台单位贡献毛益为10元,则实际获利额为( )

A.5000元 B.10000元 C.15000元 D.25000元

28.下列各项中,不属于本量利分析前提假设的是( )

A.销售价格不变 B.产销平衡 C.成本是线性的 D.产销不平衡

二、多项选择

1.下列各项中,当其他因素不变时,导致安全边际提高的因素有( )

A.单位价格上涨 B.单位变动成本降低 C.固定成本增加

D.预计销售量增加 E.单位价格下降

2.同时影响盈亏临界点、实现目标利润的销售量的因素是( )

A.目标利润 B.所得税率 C.固定成本 D.销售量 E.单位贡献毛益

3.在同一产销量水平基础上,经营杠杆系数越大,则( )

A.利润变动的程度就越大 B.风险就越大 C.利润变动的程度就越小

D.风险就越小 E.无法确定

4.本量利分析所需的前提条件包括( )

A.成本性态分析的假定 B.相关范围假定及线性假定

C.产销平衡及品种结构稳定的假定 D.变动成本法的假定 E.目标利润的假定

5.评价企业经营安全程度的指标包括( )

A.安全边际量 B.安全边际额 C.安全边际率 D.贡献毛益率 E.贡献毛益额

6.在其他因素不变情况下,单位售价提高将使产品的( )

A.贡献毛益增加 B.盈亏临界点降低 C.目标销售量减少

D.盈亏临界点提高 E.目标销售量增加

7.判断企业处于保本状态的标志包括( )

A.收支平衡 B.保本作业率等于百分百 C.边际贡献等于固定成本

D.安全边际率等于零 E.安全边际量等于零

8.影响盈亏临界点业务量变动的因素包括( )

A.销售价格 B.单位变动成本 C.固定成本 D.品种结构 E.销售税率

9.下列因素当中( )呈上升趋势变化时,会导致保本点升高。

A.销售量 B.单价 C.固定成本 D.单位变动成本 E.目标利润

10.提高企业生产经营安全性的途径有( )

A.增加产量 B.降低固定成本 C.降低单位变动成本 D.提高单价 E.提高保本点

11.加权平均边际贡献率=( )

A.∑(各产品边际贡献率×该产品的销售收入) B.∑(各产品边际贡献率×该产品的销售比重)

C.各产品边际贡献之和/各产品销售收入之和 D.各产品销售收入之和/各产品边际贡献之和

三、名词解释

1.盈亏临界点:也称损益两平点或保本点,是指在一定销售量下,企业的销售收入和销售成本相等,不盈也不亏。当销售量高于盈亏临界点的销售量时,则会获得利润。

2.贡献毛益:是指产品的销售收入减去变动成本后的余额。它是反映产品盈利能力的一项重要指标。企业实现的贡献毛益,首先用于补偿固定成本支出,其后有余额才能为企业提供利润。贡献毛益有两种具体表现形式,一是单位贡献毛益,二是贡献毛益总额。

3.盈亏临界点作业率:盈亏临界点的销售量除以企业正常开工完成的销售量,称为达到盈亏临界点的作业率。

四、简答题

1.什么是本量利分析?其应用的基本假设是什么?

答:本量利分析,是针对成本、业务量和利润相互间的内在联系所进行的分析。它是以成本性态分析为基础,确定盈亏临界点,进而分析有关因素变动对企业盈亏的影响。

本量利分析包含以下基本假设:

(1)假定产品的单位售价不变,企业的销售总收入同产品的销售量成正比例地变动。

(2)假定所有的成本都划分为固定成本和变动成本两部分。

(3)企业生产和销售一种产品,如果同时生产和销售多种产品时,其品种构成不变。

(4)假定全期内产品的生产量与销售量一致,不考虑产成品存货水平变动对利润的影响。

2.盈亏临界图的特点?

答:(1) 盈亏临界点不变,销售量越大,能实现的利润越多,亏损越少;销售量越少,能实现的利润越小,亏损越多。

(2) 销售量不变,盈亏临界点越低,能实现的利润越多,亏损越小;盈亏临界点越高,能实现的利润越小,亏损越多。

(3) 在销售收入既定的条件下,盈亏临界点的高低取决于固定成本(截距)和单位产品变动成本(斜率)的多少。

五、论述题

1.简述多品种盈亏临界点确定的基本步骤?

答:当企业生产多种产品时,由于每种产品的贡献毛益不同,因此,企业的盈亏临界点就不能以实物数量表示,而只能以销售收入金额表示。

步骤:

(1)由于盈亏临界点销售量的(用金额表示)=固定成本/贡献毛益率,所以要求出生产多种产品盈亏临界点,必须先求出贡献毛益率。

综合的贡献毛益率有两种计算方法:

1)综合贡献毛益率=总的贡献毛益/总的销售收入额

2)或者先计算出各种产品销售额占全部产品总销售额的比重,然后再以各种产品的贡献毛益率为基础,以该种产品销售额在总销售额的比重为权数进行加权平均计算,从而求出各种产品综合的加权贡献毛益率。

(2)根据综合贡献毛益率计算出综合的盈亏临界点销售额(固定成本/综合贡献毛益率)

(3)根据各种产品销售比重来计算出每种产品盈亏临界点的销售额或销售量。

六、计算题

1.某企业甲产品单位售价为10元,该产品的销售数量、固定成本和变动成本的三种可能情况及其概率如下:

单位变动成本为5.6元、5.5元和5.3元的概率分别是0.2、0.6和0.2。

要求:计算利润的预测值。

解:

即利润预测值为79360元。

2.某企业生产丙产品,单位售价为12元,单位变动成本为8元,固定成本总额为60000元,计划期预计销售数量为18000件。

要求:(1)绘出盈亏临界图。

(2)分别计算以实物量和金额表示的盈亏临界点销售量。

(3)计算安全边际量及安全边际率。

(4)计算计划期预计利润。

解:

(2盈亏临界点销售数量(实物量)=60000÷(12-8)=15000(件)

盈亏临界点销售数量(金额)=15000×12=180000(元)

(3)安全边际=18000-15000=3000(件)

或=3000×12=36000(元)

安全边际率=3000÷18000=16.67%(1分)

或36000÷216000=16.67%

(4)计划期预计利润=18000×(12-8)-60000=12000(元)

或=3000×(12-8)=12000(元)

3.某企业只生产B产品,单价为10万元,单位变动成本为6万元,固定成本总额为40000万元。2007年生产经营能力为12500件。要求:

(1)计算贡献毛益率。

(2)计算贡献毛益。

(3)分别计算以实物量和金额表示的盈亏临界点销售量。

(4)计算安全边际率。

解:(1)贡献毛益率=(10-6)÷10×100%=40%

(2)贡献毛益=(10-6)×12 500=50000万元

(3)盈亏临界点销售量(实物单位):

40000÷(10-6)=10000件

盈亏临界点销售额(用金额表示)

=40000÷40%=100000万元

(4)安全边际率=(12500-10 000)÷12500=20%

4.某公司计划期固定成本总额预计为17280元,生产销售A、B、C三种产品。有关三种产品的产销量、价格、成本等资料如下表所示:

要求:(1)分别计算三种产品的贡献毛益率和企业综合贡献毛益率。

(2)分别计算三种产品的保本销售额。

解:(1)计算三种产品的贡献毛益率和企业综合贡献毛益率:

(2)计算三种产品的保本销售额:

综合保本销售额=17280÷21.47%=80484.40(元)

A产品保本销售额=80484.40×53.57%=43115.49(元)

B产品保本销售额=80484.40×24.11%=19404.79(元)

C产品保本销售额=80484.40×22.32%=17964.12(元)

5. 广东省广州市清江电机厂股份有限公司生产甲、乙、丙三种产品,其固定成本总额为19 800元,三种产品的有关资料如下:

要求:(1)采用加权平均法计算该厂的综合保本销售额及各产品的保本销售量。(2)计算该公司营业利润。

解:(1)甲产品的销售比重=2000×60/200 000=60%,乙产品的销售比重=500×30÷200 000=7.5%,丙产品的销售比重=1000×65÷200 000=32.5%。

甲产品的贡献毛益率=(2000-1600)÷2000=20%,乙产品的贡献毛益率=(500-300)÷500=40%,丙产品的贡献毛益率=(1000-700)÷1000=30%。

综合贡献毛益率=20%×60%+40%×7.5%+30%×32.5%=24.75%,综合保本额=19800÷24.75%=80000元

甲产品保本量=80000×60%÷2000=24元,乙产品保本量=80000×7.5%÷500=12元,丙产品保本量=80000×32.5%÷1000=26元。

(2)营业利润=贡献毛益-固定成本=销售收入×贡献毛益率-固定成本=(2000×60+500×30+1000×65)×24.75%-19800=49500-19800=29700元

6. 广东省广州市清江电机厂股份有限公司只产销一种产品,2010年销售量为8000件,单价为240元,单位成本为180元,其中单位变动成本为150元,该企业计划2011年利润比2010年增加10%。要求:运用本量利分析原理进行规划,从哪些方面采取措施,才能实现目标利润(假定采取某项措施时,其他条件不变)。

解:(1)如果采取提高销售量的措施:

2010年的利润=240×8000-180×8000=480000元

2011年的利润=480000×(1+10%)=528000元

单位贡献毛益=单价-单位变动成本=180-150=30元

销售量=(固定成本总额+目标利润)÷(单价-单位变动成本)=(30×8000+528000)÷(240-150)=8534件

销售量增加=8534-8000=534件

2011年应增加销售量534件,才能实现目标利润。

(2)如果采取降低固定成本的措施

240×8000-150×8000-528000=192000元

30×8000-192000=48000元

2011年应降低固定成本48000元,才能实现目标利润。

(3)如果采取降低单位变动成本的措施

新的单位变动成本=(240×8000-30×8000-528000)÷8000=144元

150-144=6元 2011年单位变动成本应降低6元,才能实现目标利润。

(4)如果采取提高单价的措施

新的单价=单位变动成本+(固定成本+目标利润)/销售量=150+(240000+528000)÷8000=246元

246-240=6元 2011年应提高单价6元,才能实现目标利润。

7.广东省广州市清江电机厂股份有限公司2010年销售收入为180 000元,销售成本为160000元,其中固定成本为88000元,若2011年计划增加广告费3200元,产品单价仍为40元/件。要求:(1)预测2011年该公司的保本点;(2)若2011年计划实现目标利润52 800元,则目标销售额应为多少?

解:(1)销售量=销售收入÷单价=180000/40=4500件

单位变动成本=变动成本总额÷销售量=(160000-88000)/4500=16元/件

保本量=(88000+3200)÷(40-16)=3800件

保本额=保本量×单价=3800×40=152000元

(2)目标销售额=目标销售量×单价=[(88000+3200+52 800)/(40-16)]×40=240000

8.广东省广州市清江电机厂股份有限公司2011年预计销售某种产品5万件,若该产品变动成本率为50%,安全边际率为20%,单位贡献毛益为15元。要求:(1)预测2011年该公司的保本销售额;(2)2011年该公司可获得多少税前利润?

解:(1)销售收入=贡献毛益总额/贡献毛益率=(5×15)/(1-50%)=150万元

单价=销售收入/销售数量= 150/5=30元/件

保本量=预计销售量×(1-安全边际率)=5×(1-20%)=4万件

保本额=4×30=1 20万元

(2)固定成本=15×4=60万元

税前利润=150-15×5-60=15万元

9.某公司2006年的实际销售量为1 000件,售价为200元,单位变动成本为90元,营业净利为55 000元。

要求:

(1)计算营业杠杆系数。

(2)若2007年计划增加销售量5%,试用营业杠杆系数预测营业净利。

(3)若2007年的目标利润为66 000元,试用营业杠杆系数计算应该达到的销售量。

解:(1)杠杆系数=2

(2)利润=60500元

(3)销量=1000×(1+10%)=1100件

参考答案

一、单项选择题

1.D; 2.D;3.C;4.B;5.B;6.B;7.B;8.C;9.B;10.A;

11.B;12.C;13.C;14.D;15.A;16.A;17.A;18.B;19.A;20.A;

21.B;22.D;23.C;24.B;25.A;26.A;27.A;28.D;

二、多项选择题

1.ABD;2.CE ;3.AB;4.ABC ;5.ABC;6.ABC;

7.ABCDE ;8.ABC ;9.CDE ;10.ABCD ;11.BC;

本章重点难点

1、边际贡献指标

2、 盈亏平衡点

3、多品种产品盈亏平衡点的计算

4、安全边际指标

5、分析多因素变动影响的计算

6、多因素同时变动对盈亏平衡点的影响

7、经营决策系数的计算及其在利润预测中的应用

8、成本无差别点

学习目的

要求理解本量利分析的基本假定,熟练掌握本量利关系的基本公式和边际贡献指标;重点掌握盈亏平衡分析和安全边际分析;掌握保利分析和本量利与相关因素变得分析;理解经营杠杆原理及经营杠杆系数在利润预测中的应用,掌握本量利分析在经营决策中的应用。

一、单项选择题

1.某企业只生产一种产品,其单位变动成本为45元,固定成本总额为60000元,产品单位价格为120元,为了使安全边际率达到60%,则该企业应该销售产品量为( )

A.800 B.1290 C.1333 D.2000

2.某企业销售一种产品,销售量为9000件,销售收入为81000元,变动成本45000元,则其单位贡献毛益为( )

A.1元 B.2元 C.3元 D.4元

3.计算综合保本销售量的依据是( )

A.固定成本总额和各种产品的贡献毛益率

B.固定成本总额、各种产品的贡献毛益率和各种产品的销售量占总销售量的比重

C.固定成本总额、各种产品的贡献毛益率和各种产品的销售额占总销售额的比重

D.固定成本总额、各种产品的贡献毛益率和各种产品的生产量占总生产量的比重

4.某企业计划年销售A产品40000件,每件单位售价60元,单位产品变动成本为40元,全年固定成本总额为600000元,则该企业在计划期间预计可实现利润为( )

A.100000元 B.200000元 C.300000元 D.400000元

5.某产品的固定成本总额为35000元,单位变动生产成本为15元,变动非生产成本为3元,产品单位变动成本率为30%,则该产品的保本量应为( )

A.778台 B.834台 C.1000台 D.50000台

6.贡献毛益率与变动成本率二者之间的关系是( )

A.变动成本率越高,贡献毛益率越高 B.变动成本率越高,贡献毛益率越低

C.变动成本率与贡献毛益率二者之间没有关系 D.变动成本率是贡献毛益率的倒数

7.安全边际率等于安全边际除以( )

A.保本点销售量 B.当前的销售额 C.价格调查 D.保本点销售额

8.某公司2005年预计的固定成本总额为200000元,单位变动成本为4元,单位销售价格为6元,其盈亏临界点的实物销售量为( )

A.600000件 B.200000件 C.100000件 D.50000件

9.在单价和单位变动成本不变的情况下,变动成本总额的变动率与贡献毛益总额的变动率的关系是( )

A.前者大 B.相等 C.后者大 D.无法确定

10.下列表述中正确的是( )

A.安全边际量与安全边际率都是正指标,其数值越大,企业经营的安全程度越大

B.安全边际率是保本作业率的倒数

C.安全边际率越小越好,而保本作业率越大越好

D.安全边际率与保本作业率均越大越好

11.某企业生产甲产品的单价为100元,单位变动成本为80元,乙产品单价为30元,单位变动成本为18元。甲、乙产品的产量分别为4000件和8000件。综合贡献毛益率为( )

A.20% B.27.5% C.40% D.60%

12.以下公式中错误的是( )

A.预计利润=(预计销售额-保本销售额)×贡献毛益率

B.预计利润=(预计销售量-保本销售量)×单位贡献毛益

C.销售利润率=安全边际率÷贡献毛益率

D.销售利润率=安全边际率×贡献毛益率

13.某企业只生产销售一种产品,其单位贡献毛益为4元,固定成本为10000元,营业利润为10000元,则其销售量应为( )

A.2500件 B.3000件 C.5000件 D.8000件

14.单位价格上涨而其他因素不变,则( )

A.保本点和保利点降低,安全边际降低,利润减少

B.保本点和保利点上升,安全边际上升,利润增加

C.保本点和保利点上升,安全边际降低,利润降低

D.保本点和保利点降低,安全边际上升,利润增加

15.当经营杠杆系数为2,目标利润变动率为10%时,销售变动率为( )

A.5% B.8% C.12% D.20%

16.单位变动成本单独增加而其他因素均不变时( )

A.保本点和保利点升高,安全边际下降,利润减少

B.保本点和保利点降低,安全边际上升,利润增加

C.保本点和保利点升高,安全边际上升,利润增加

D.保本点和保利点降低,安全边际下降,利润减少

17.某公司计划销售乙产品20万台,单位售价为2元,贡献毛益率25%。该公司在此销售水平上恰好保本。其固定成本总额为( )

A.10万元 B.16万元 C.20万元 D.30万元

18.某企业加工的半成品直接出售可获利4000元,经进一步加工为成品后出售可获利4750元,则其加工为成品的机会成本是( )

A.750元 B.4000元 C.4750元 D.8750元

19.产品最优组合决策分析中常用的方法是( )

A.贡献毛益法 B.线性规划法 C.本量利分析法 D.单位净收益法

20.本量利分析法的核心部分是确定( )

A.盈亏临界点 B.安全边际 C.单位贡献毛益 D.贡献毛益总额

21.某工厂经过一定工序加工后的半成品可立即出售,也可继续加工后再出售。若立即出售可获利5 000元,继续加工后再出售可获利6510元,则继续加工方案的机会成本为( )

A.1510元 B.5000元 C.6510元 D.11510元

22.某企业本期的销售利润率为10%,贡献毛益率为40%,则达到盈亏临界点的作业率为( )

A.10% B.25% C.40% D.75%

23.已知某产品的销售利润率为9%,安全边际率为30%,则贡献毛益率为( )

A.2.7% B.3.33% C.30% D.39%

24.在盈亏临界图中,损益平衡点的特征是( )

A.总收入等于变动成本 B.总收入等于总成本 C.总收入等于固定成本 D.贡献毛益等于零

25.销售量不变,保本点越高,则能实现的利润( )

A.越小 B.不变 C.越大 D.不一定

26.某企业全年发生的固定成本总额为100000元,预计当年实现目标利润300000元,产品销售单价200元/件,变动成本率为50%,则企业保本量是( )

A.1000件 B.1500件 C.4000件 D.5000件

27.某产品保本点为l000台,实际销售1500台,每台单位贡献毛益为10元,则实际获利额为( )

A.5000元 B.10000元 C.15000元 D.25000元

28.下列各项中,不属于本量利分析前提假设的是( )

A.销售价格不变 B.产销平衡 C.成本是线性的 D.产销不平衡

二、多项选择

1.下列各项中,当其他因素不变时,导致安全边际提高的因素有( )

A.单位价格上涨 B.单位变动成本降低 C.固定成本增加

D.预计销售量增加 E.单位价格下降

2.同时影响盈亏临界点、实现目标利润的销售量的因素是( )

A.目标利润 B.所得税率 C.固定成本 D.销售量 E.单位贡献毛益

3.在同一产销量水平基础上,经营杠杆系数越大,则( )

A.利润变动的程度就越大 B.风险就越大 C.利润变动的程度就越小

D.风险就越小 E.无法确定

4.本量利分析所需的前提条件包括( )

A.成本性态分析的假定 B.相关范围假定及线性假定

C.产销平衡及品种结构稳定的假定 D.变动成本法的假定 E.目标利润的假定

5.评价企业经营安全程度的指标包括( )

A.安全边际量 B.安全边际额 C.安全边际率 D.贡献毛益率 E.贡献毛益额

6.在其他因素不变情况下,单位售价提高将使产品的( )

A.贡献毛益增加 B.盈亏临界点降低 C.目标销售量减少

D.盈亏临界点提高 E.目标销售量增加

7.判断企业处于保本状态的标志包括( )

A.收支平衡 B.保本作业率等于百分百 C.边际贡献等于固定成本

D.安全边际率等于零 E.安全边际量等于零

8.影响盈亏临界点业务量变动的因素包括( )

A.销售价格 B.单位变动成本 C.固定成本 D.品种结构 E.销售税率

9.下列因素当中( )呈上升趋势变化时,会导致保本点升高。

A.销售量 B.单价 C.固定成本 D.单位变动成本 E.目标利润

10.提高企业生产经营安全性的途径有( )

A.增加产量 B.降低固定成本 C.降低单位变动成本 D.提高单价 E.提高保本点

11.加权平均边际贡献率=( )

A.∑(各产品边际贡献率×该产品的销售收入) B.∑(各产品边际贡献率×该产品的销售比重)

C.各产品边际贡献之和/各产品销售收入之和 D.各产品销售收入之和/各产品边际贡献之和

三、名词解释

1.盈亏临界点:也称损益两平点或保本点,是指在一定销售量下,企业的销售收入和销售成本相等,不盈也不亏。当销售量高于盈亏临界点的销售量时,则会获得利润。

2.贡献毛益:是指产品的销售收入减去变动成本后的余额。它是反映产品盈利能力的一项重要指标。企业实现的贡献毛益,首先用于补偿固定成本支出,其后有余额才能为企业提供利润。贡献毛益有两种具体表现形式,一是单位贡献毛益,二是贡献毛益总额。

3.盈亏临界点作业率:盈亏临界点的销售量除以企业正常开工完成的销售量,称为达到盈亏临界点的作业率。

四、简答题

1.什么是本量利分析?其应用的基本假设是什么?

答:本量利分析,是针对成本、业务量和利润相互间的内在联系所进行的分析。它是以成本性态分析为基础,确定盈亏临界点,进而分析有关因素变动对企业盈亏的影响。

本量利分析包含以下基本假设:

(1)假定产品的单位售价不变,企业的销售总收入同产品的销售量成正比例地变动。

(2)假定所有的成本都划分为固定成本和变动成本两部分。

(3)企业生产和销售一种产品,如果同时生产和销售多种产品时,其品种构成不变。

(4)假定全期内产品的生产量与销售量一致,不考虑产成品存货水平变动对利润的影响。

2.盈亏临界图的特点?

答:(1) 盈亏临界点不变,销售量越大,能实现的利润越多,亏损越少;销售量越少,能实现的利润越小,亏损越多。

(2) 销售量不变,盈亏临界点越低,能实现的利润越多,亏损越小;盈亏临界点越高,能实现的利润越小,亏损越多。

(3) 在销售收入既定的条件下,盈亏临界点的高低取决于固定成本(截距)和单位产品变动成本(斜率)的多少。

五、论述题

1.简述多品种盈亏临界点确定的基本步骤?

答:当企业生产多种产品时,由于每种产品的贡献毛益不同,因此,企业的盈亏临界点就不能以实物数量表示,而只能以销售收入金额表示。

步骤:

(1)由于盈亏临界点销售量的(用金额表示)=固定成本/贡献毛益率,所以要求出生产多种产品盈亏临界点,必须先求出贡献毛益率。

综合的贡献毛益率有两种计算方法:

1)综合贡献毛益率=总的贡献毛益/总的销售收入额

2)或者先计算出各种产品销售额占全部产品总销售额的比重,然后再以各种产品的贡献毛益率为基础,以该种产品销售额在总销售额的比重为权数进行加权平均计算,从而求出各种产品综合的加权贡献毛益率。

(2)根据综合贡献毛益率计算出综合的盈亏临界点销售额(固定成本/综合贡献毛益率)

(3)根据各种产品销售比重来计算出每种产品盈亏临界点的销售额或销售量。

六、计算题

1.某企业甲产品单位售价为10元,该产品的销售数量、固定成本和变动成本的三种可能情况及其概率如下:

| 销售数量(只) | 固定成本(元) | 概率 |

| 80000 | 325000 | 0.4 |

| 100000 | 350000 | 0.5 |

| 110000 | 360000 | 0.1 |

要求:计算利润的预测值。

解:

| 销售量 | 变动成本 | 固定成本 | 利润 | 联合概率 | 组合 | 预测利润 |

|

80000 (0.4) |

5.6(0.2) | 325000 | 27000 | 0.08 | 1 | 2160 |

| 5.5(0.6) | 35000 | 0.24 | 2 | 8400 | ||

| 5.3(0.2) | 51000 | 0.08 | 3 | 4080 | ||

|

100000 (0.5) |

5.6(0.2) | 350000 | 90000 | 0.10 | 4 | 9000 |

| 5.5(0.6) | 100000 | 0.30 | 5 | 30000 | ||

| 5.3(0.2) | 124000 | 0.10 | 6 | 12000 | ||

|

110000 (0.1) |

5.6(0.2) | 360000 | 124000 | 0.02 | 7 | 2480 |

| 5.5(0.6) | 135000 | 0.06 | 8 | 8100 | ||

| 5.3(0.2) | 157000 | 0.02 | 9 | 3140 | ||

| 利润预测值 | 79360 | |||||

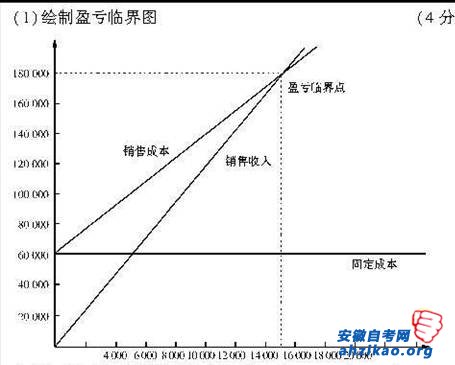

2.某企业生产丙产品,单位售价为12元,单位变动成本为8元,固定成本总额为60000元,计划期预计销售数量为18000件。

要求:(1)绘出盈亏临界图。

(2)分别计算以实物量和金额表示的盈亏临界点销售量。

(3)计算安全边际量及安全边际率。

(4)计算计划期预计利润。

解:

(2盈亏临界点销售数量(实物量)=60000÷(12-8)=15000(件)

盈亏临界点销售数量(金额)=15000×12=180000(元)

(3)安全边际=18000-15000=3000(件)

或=3000×12=36000(元)

安全边际率=3000÷18000=16.67%(1分)

或36000÷216000=16.67%

(4)计划期预计利润=18000×(12-8)-60000=12000(元)

或=3000×(12-8)=12000(元)

3.某企业只生产B产品,单价为10万元,单位变动成本为6万元,固定成本总额为40000万元。2007年生产经营能力为12500件。要求:

(1)计算贡献毛益率。

(2)计算贡献毛益。

(3)分别计算以实物量和金额表示的盈亏临界点销售量。

(4)计算安全边际率。

解:(1)贡献毛益率=(10-6)÷10×100%=40%

(2)贡献毛益=(10-6)×12 500=50000万元

(3)盈亏临界点销售量(实物单位):

40000÷(10-6)=10000件

盈亏临界点销售额(用金额表示)

=40000÷40%=100000万元

(4)安全边际率=(12500-10 000)÷12500=20%

4.某公司计划期固定成本总额预计为17280元,生产销售A、B、C三种产品。有关三种产品的产销量、价格、成本等资料如下表所示:

| 项目 | A产品 | B产品 | C产品 |

| 产品产销量(件) | 1600 | 2400 | 4000 |

| 单位售价(元) | 60 | 18 | 10 |

| 单位变动成本(元) | 50.4 | 11.7 | 8 |

(2)分别计算三种产品的保本销售额。

解:(1)计算三种产品的贡献毛益率和企业综合贡献毛益率:

| 项目 | A产品 | B产品 | C产品 | 合计 |

| 销售量(件) | 1600 | 2400 | 4000 | |

| 销售价格(元) | 60 | 18 | 10 | |

| 单位变动成本(元) | 50.4 | 11.7 | 8 | |

| 单位贡献毛益(元) | 9.6 | 6.3 | 2.0 | |

| 贡献毛益率(%) | 16 | 35 | 20 |

| 项目 | A产品 | B产品 | C产品 | 合计 |

| 产品销售收入(元) | 96000 | 43200 | 40000 | |

| 各种产品比重(%) | 53.57 | 24.11 | 22.32 | 100 |

| 综合贡献毛益率(%) | 8.57 | 8.44 | 4.46 | 21.47 |

综合保本销售额=17280÷21.47%=80484.40(元)

A产品保本销售额=80484.40×53.57%=43115.49(元)

B产品保本销售额=80484.40×24.11%=19404.79(元)

C产品保本销售额=80484.40×22.32%=17964.12(元)

5. 广东省广州市清江电机厂股份有限公司生产甲、乙、丙三种产品,其固定成本总额为19 800元,三种产品的有关资料如下:

| 品种 | 销售单价(元) | 销售量(件) | 单位变动成本(元) |

| 甲 | 2000 | 60 | 1600 |

| 乙 | 500 | 30 | 300 |

| 丙 | 1000 | 65 | 700 |

解:(1)甲产品的销售比重=2000×60/200 000=60%,乙产品的销售比重=500×30÷200 000=7.5%,丙产品的销售比重=1000×65÷200 000=32.5%。

甲产品的贡献毛益率=(2000-1600)÷2000=20%,乙产品的贡献毛益率=(500-300)÷500=40%,丙产品的贡献毛益率=(1000-700)÷1000=30%。

综合贡献毛益率=20%×60%+40%×7.5%+30%×32.5%=24.75%,综合保本额=19800÷24.75%=80000元

甲产品保本量=80000×60%÷2000=24元,乙产品保本量=80000×7.5%÷500=12元,丙产品保本量=80000×32.5%÷1000=26元。

(2)营业利润=贡献毛益-固定成本=销售收入×贡献毛益率-固定成本=(2000×60+500×30+1000×65)×24.75%-19800=49500-19800=29700元

6. 广东省广州市清江电机厂股份有限公司只产销一种产品,2010年销售量为8000件,单价为240元,单位成本为180元,其中单位变动成本为150元,该企业计划2011年利润比2010年增加10%。要求:运用本量利分析原理进行规划,从哪些方面采取措施,才能实现目标利润(假定采取某项措施时,其他条件不变)。

解:(1)如果采取提高销售量的措施:

2010年的利润=240×8000-180×8000=480000元

2011年的利润=480000×(1+10%)=528000元

单位贡献毛益=单价-单位变动成本=180-150=30元

销售量=(固定成本总额+目标利润)÷(单价-单位变动成本)=(30×8000+528000)÷(240-150)=8534件

销售量增加=8534-8000=534件

2011年应增加销售量534件,才能实现目标利润。

(2)如果采取降低固定成本的措施

240×8000-150×8000-528000=192000元

30×8000-192000=48000元

2011年应降低固定成本48000元,才能实现目标利润。

(3)如果采取降低单位变动成本的措施

新的单位变动成本=(240×8000-30×8000-528000)÷8000=144元

150-144=6元 2011年单位变动成本应降低6元,才能实现目标利润。

(4)如果采取提高单价的措施

新的单价=单位变动成本+(固定成本+目标利润)/销售量=150+(240000+528000)÷8000=246元

246-240=6元 2011年应提高单价6元,才能实现目标利润。

7.广东省广州市清江电机厂股份有限公司2010年销售收入为180 000元,销售成本为160000元,其中固定成本为88000元,若2011年计划增加广告费3200元,产品单价仍为40元/件。要求:(1)预测2011年该公司的保本点;(2)若2011年计划实现目标利润52 800元,则目标销售额应为多少?

解:(1)销售量=销售收入÷单价=180000/40=4500件

单位变动成本=变动成本总额÷销售量=(160000-88000)/4500=16元/件

保本量=(88000+3200)÷(40-16)=3800件

保本额=保本量×单价=3800×40=152000元

(2)目标销售额=目标销售量×单价=[(88000+3200+52 800)/(40-16)]×40=240000

8.广东省广州市清江电机厂股份有限公司2011年预计销售某种产品5万件,若该产品变动成本率为50%,安全边际率为20%,单位贡献毛益为15元。要求:(1)预测2011年该公司的保本销售额;(2)2011年该公司可获得多少税前利润?

解:(1)销售收入=贡献毛益总额/贡献毛益率=(5×15)/(1-50%)=150万元

单价=销售收入/销售数量= 150/5=30元/件

保本量=预计销售量×(1-安全边际率)=5×(1-20%)=4万件

保本额=4×30=1 20万元

(2)固定成本=15×4=60万元

税前利润=150-15×5-60=15万元

9.某公司2006年的实际销售量为1 000件,售价为200元,单位变动成本为90元,营业净利为55 000元。

要求:

(1)计算营业杠杆系数。

(2)若2007年计划增加销售量5%,试用营业杠杆系数预测营业净利。

(3)若2007年的目标利润为66 000元,试用营业杠杆系数计算应该达到的销售量。

解:(1)杠杆系数=2

(2)利润=60500元

(3)销量=1000×(1+10%)=1100件

参考答案

一、单项选择题

1.D; 2.D;3.C;4.B;5.B;6.B;7.B;8.C;9.B;10.A;

11.B;12.C;13.C;14.D;15.A;16.A;17.A;18.B;19.A;20.A;

21.B;22.D;23.C;24.B;25.A;26.A;27.A;28.D;

二、多项选择题

1.ABD;2.CE ;3.AB;4.ABC ;5.ABC;6.ABC;

7.ABCDE ;8.ABC ;9.CDE ;10.ABCD ;11.BC;